( MIT ) – O mercado de criptomoedas está em baixa, mas certamente são o futuro. Mesmo que as criptomoedas privadas estejam caindo em popularidade, parece provável que estamos caminhando para uma era de moedas digitais apoiadas por bancos centrais.

Os bancos centrais são as instituições que definem a política monetária de uma nação, administram a inflação e atuam como o “emprestador de última instância” – como o Banco da Inglaterra no Reino Unido e o Federal Reserve nos EUA. De fato, nada menos que 15 desses bancos centrais em todo o mundo estão levando a idéia a sério, e muitos outros estão pelo menos explorando, de acordo com um relatório recente do Fundo Monetário Internacional (FMI).

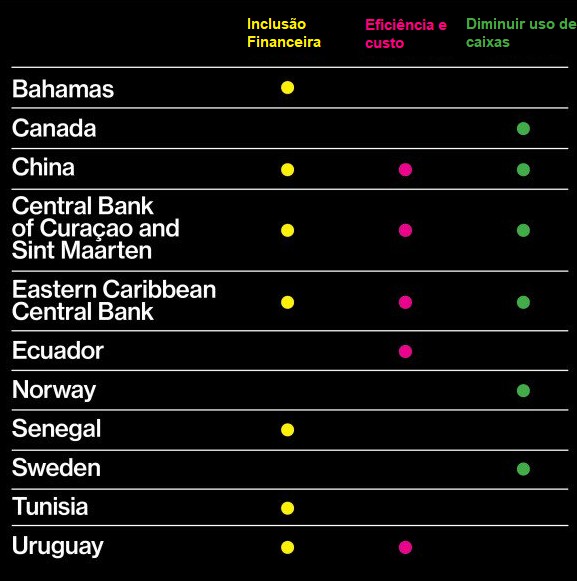

Há duas razões principais para a tendência, de acordo com o relatório. Primeiro, novas formas de dinheiro digital estão “tomando o lugar do dinheiro de papel”. Além disso, alguns bancos centrais estão interessados em usar a tecnologia para alcançar as centenas de milhões de pessoas que não têm conta bancária ou acesso a serviços financeiros modernos. Finalmente, a maioria dos bancos centrais vê o potencial de reduzir custos substituindo as cédulas físicas por cédulas digitais. (Veja a tabela abaixo para as justificativas que os bancos centrais deram por seu interesse em emitir moeda digital.)

Faz sentido que os banqueiros centrais estejam se interessando por moedas digitais. Novas tecnologias de pagamento, incluindo criptomoedas, estão mudando o sistema financeiro global, e os bancos centrais precisam entender como isso afetará seu papel. “O próprio dinheiro está mudando”, disse a chefe do FMI, Christine Lagarde, em um discurso que acompanha o lançamento do novo relatório. “Além da regulamentação, o estado deveria continuar atuando no mercado por dinheiro? Deveria preencher o vazio deixado pelo recuo de dinheiro?

Os comentários de Lagarde levantam uma questão mais fundamental sobre a relação entre o cidadão e o Estado, diz Robleh Ali, pesquisador da Digital Currency Initiative do MIT e ex-pesquisador do Banco da Inglaterra. “O governo tem a obrigação ou o dever de fornecer dinheiro livre de risco para a população em geral? Esse dever persiste depois que o uso de dinheiro cai?

O banco central da Suécia, Riksbank, está lutando com essa questão no momento. Os aplicativos de pagamento móvel explodiram em popularidade na Suécia, e o uso de dinheiro está diminuindo tão rapidamente lá, que os pesquisadores do Riksbank acham que pode levar apenas alguns anos até que as cédulas físicas não sejam mais aceitas pela maioria dos varejistas e residências.

O estado deve oferecer uma alternativa ao mercado de pagamentos privados, argumentou recentemente o banco. Deixados exclusivamente para interesses privados, como os seis bancos comerciais por trás do imensamente popular aplicativo de pagamentos móveis Swish, o mercado de pagamentos pode se tornar menos estável, e “pode também corroer a confiança básica no sistema monetário sueco”, afirmaram.

O Banco Popular da China também parece estar desenvolvendo agressivamente uma moeda digital. No ano passado, lançou o Digital Currency Research Institute, e recentemente recrutou especialistas em criptomoedas para ajudar a criar uma nova forma de dinheiro que é mais barato de manusear e mais fácil de rastrear do que dinheiro comum. O banco central da China também cita a inclusão financeira como base lógica, assim como instituições no Uruguai, no Senegal e na Tunísia.

Qualquer banco central que planeje lançar sua própria moeda digital deve abordar várias questões técnicas complicadas. O sistema deve se basear em uma infraestrutura centralizada, ou deveria funcionar mais como uma criptomoeda descentralizada? “Até que ponto os governos podem usar inovações que surgiram em criptomoedas?”. E quais aspectos não são apropriados? Os sistemas blockchain têm o potencial de ser mais resilientes, mas as iterações atuais são ineficientes e lentas. Eles também tendem a não ser anônimos, ao contrário do dinheiro.

Finalmente, os riscos da introdução de uma moeda digital lastreada por bancos centrais não são bem compreendidos. Um fator importante é que os bancos centrais tradicionalmente não oferecem contas bancárias de varejo, apenas as de atacado mantidas pelos bancos comerciais.

Mudar essa dinâmica provavelmente atrapalhará a cena do banco privado de alguma forma. Por exemplo, alguns sugeriram que isso poderia preparar o terreno para uma corrida bancária, talvez durante uma crise, em que um grande número de pessoas abandonam seus bancos privados e transfiram seu dinheiro para contas do banco central que parecem mais confiáveis.

Em última análise, no entanto, as novas tecnologias perturbarão o sistema financeiro, estejam ou não os bancos centrais preparados.