")

Em coletiva de imprensa realizada na última quarta-feira, 12 de março, a Receita Federal divulgou as novas regras para a declaração do Imposto de Renda 2025. Neste texto, vamos apresentar todas as informações essenciais para os contribuintes.

De antemão, deixamos aqui o nosso descontentamento com a gambiarra feita pela Receita Federal com relação aos rendimentos no exterior (leia até o final para entender).

Prazo de entrega e a declaração pré-preenchida

O programa para a declaração do Imposto de Renda será disponibilizado no dia 13 de março, junto com a publicação da instrução normativa do IRPF. No entanto, o prazo para transmissão das declarações iniciará apenas no dia 17 de março e terminará no dia 30 de maio.

A Receita Federal comunicou que a declaração pré-preenchida estará disponível apenas em 1º de abril. Essa ferramenta facilita o preenchimento, pois traz todas as informações já fornecidas pelas instituições à Receita Federal do Brasil (RFB), reduzindo o risco de erros no preenchimento.

Entretanto, é importante destacar que a responsabilidade pelas informações enviadas é do contribuinte. Portanto, cabe a você verificar, corrigir ou incluir quaisquer dados necessários.

Quem está obrigado a declarar?

Foram realizadas algumas atualizações nos critérios de obrigatoriedade para a entrega da declaração:

O limite de rendimentos tributáveis anuais que obrigam a entrega da declaração foi alterado de R$ 30.639,90 para R$ 33.888,00.

O limite da receita bruta da atividade rural passou de R$ 153.999,50 para R$ 169.440,00.

Também temos dois novos critérios de obrigatoriedade, um por conta da Lei 14.754, que tirou a isenção de investimentos no exterior, e outro pela possibilidade de atualização de imóveis feita no ano passado:

Quem realizou atualização de bens imóveis em 2024, pagando 4% de imposto sobre ganho de capital, agora está obrigado a declarar (Lei 14.973/2024).

Quem obteve rendimentos no exterior de aplicações financeiras, lucros e dividendos também passa a ser obrigado a declarar (Lei 14.754/2023).

Os demais critérios de obrigatoriedade já presentes nos anos anteriores foram mantidos.

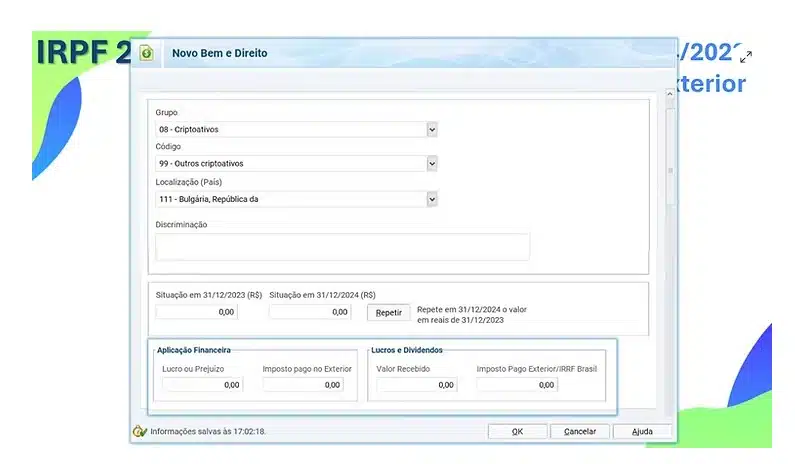

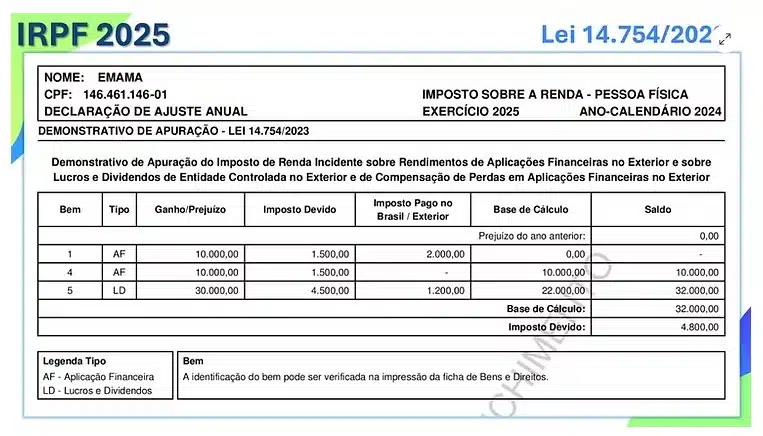

Criptomoedas e investimentos no exterior

Com a nova tributação dos investimentos no exterior a partir de 2024, já era esperado que a Receita Federal precisasse incluir no programa do Imposto de Renda um campo específico para essa finalidade.

A lógica seria criar uma ficha própria para rendimentos no exterior, semelhante à que já existe hoje para renda variável na B3.

No entanto, a Receita optou por um caminho diferente e, para nossa surpresa, determinou que os lucros e prejuízos deverão ser informados na aba de bens e direitos, o que não faz sentido.

Na prática, isso significa que o contribuinte terá que declarar separadamente o lucro, prejuízo ou rendimento de cada ativo, mesmo que, no final, a própria Receita vá consolidar esses dados em uma única apuração.

Essa exigência torna o processo muito mais burocrático para quem possui vários ativos, pois será necessário separar e processar o resultado de cada um individualmente.

Além disso, antes, quando o investidor comprava e vendia o ativo dentro do mesmo ano, o saldo final ficava zerado, o que tornava desnecessária a inclusão do bem na ficha de bens e direitos – bastava informar apenas o rendimento.

No entanto, acreditamos que a Receita venha a se manifestar, esclarecendo o que pretende com essa exigência, para que o contribuinte tenha possibilidade de adequação e evite confusão.

Está perdido? Não sabe por onde começar?

Se ainda não sabe como estruturar sua declaração, nossa comunidade pode te ajudar!

Lá você terá acesso ao método ABCD de apuração na prática, ebooks, aulas ao vivo, sites e ferramentas exclusivas, além de uma comunidade interativa para tirar dúvidas e participar de discussões com outros investidores.

Acesse agora e descubra tudo o que nossa comunidade pode oferecer:

🔗 http://experimente.declarandobitcoin.vip/

Por Ana Paula Rabello e Gabriel Rother Candido.

*Artigo publicado originalmente no Declarando Bitcoin.