Existem diversas maneiras de se precificar o bitcoin, inclusive precificando-o com o valor de R$ 0. Neste texto, serão abordados alguns dos modelos de preço que existem no mercado, apresentando-se uma breve reflexão sobre cada um deles.

Vale lembrar, também, que tudo que está aqui descrito ignora os movimentos de curto prazo e foca somente nos fundamentos de longo prazo. Se você é trader e pretende entender qual será o preço do bitcoin daqui a uma semana ou a um mês, sinto muito, mas não entendo nada desse assunto.

Aqui, o foco é o jogo de soma não-zero, isto é, o jogo de longo prazo baseado em fundamentos, e não o jogo de soma zero, equivalente ao trade do dia-a-dia.

[lwptoc]

O bitcoin vai a zero

Vamos começar o texto lidando com o principal medo da maioria dos novatos no bitcoin: e se um dia o bitcoin for a zero? E se a “bolha” realmente estourar? Existem duas abordagens para responder esta questão: a baseada em dados e a baseada no poder das narrativas.

Análise baseada em fundamentos

Uma crítica bastante comum (e superficial) ao bitcoin é a referente à crença na possibilidade de surgimento futuro de outras criptomoedas melhores. Os adeptos desta crítica frequentemente argumentam que “ninguém garante que o bitcoin não será o MySpaces ou Orkut do futuro”.

Apesar desta crítica até parecer inteligente em um primeiro momento, mas ela não resiste a uma análise mais aprofundada.

Um dos fatores mais relevantes do bitcoin é o de que ele já alcançou o efeito de rede, algo que o MySpace nunca chegou a realmente atingir. Como conferir isso? Simples: o market cap máximo que o MySpace chegou foi de $12 bilhões, um valor relativamente elevado, mas que é 83.3x menor do que o market cap de $1 trilhão que o bitcoin atingiu em períodos distintos de 2021.

Um market cap deste tamanho ilustra bem a quantidade de interações que esta rede possui. Nunca existiu uma companhia de tecnologia com efeitos de rede e market cap superior a $100 bilhões que foi a zero. E o bitcoin, no auge de 2021, atingiu 10x este valor de $100 bilhões.

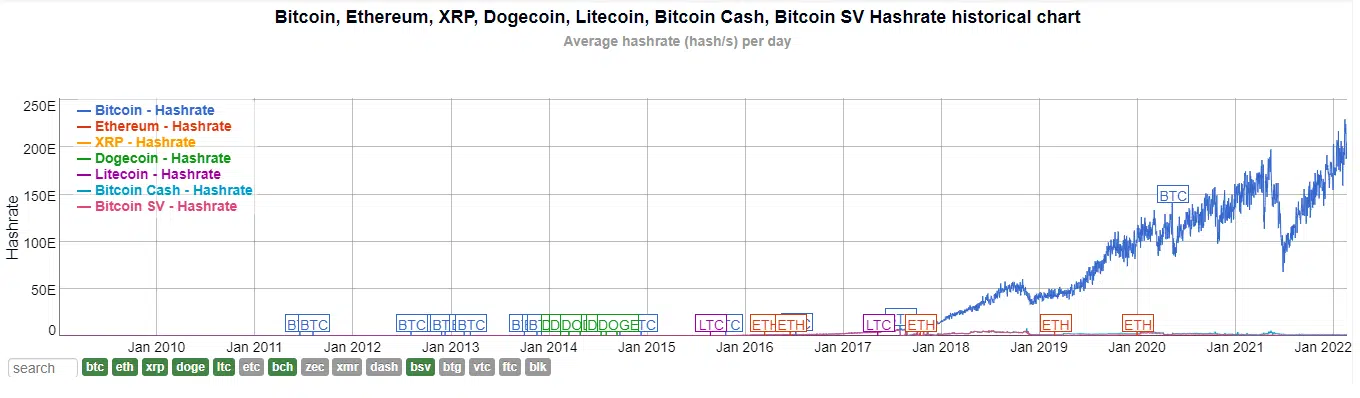

Outro fundamento importante é o hashrate da rede (a capacidade de processamento computacional da rede). Comparando a hashrate do bitcoin com a de outros criptoativos a diferença é óbvia e ilustra a diferença entre a Timechain do bitcoin e de outras redes.

O principal fundamento do bitcoin é a sua comunidade e o efeito de rede a ela associado. Por esta razão, quando alguém argumentar que “essa shitcoin é o próximo bitcoin”, se pergunte: “qual a sua capacidade de processamento?”; “Já foi gerado algum tipo de efeito de rede para essa comparação fazer sentido?”.

O gráfico abaixo compara a hashrate do bitcoin com as de outros criptoativos e mostra claramente a diferença entre elas.

Além da hashrate, também é interessante ressaltar a rede de full nodes, que são computadores que rodam o software do bitcoin constantemente e que se sincronizam entre si em tempo real.

Em resumo, o full node registra e valida toda a informação que transita na rede bitcoin, De modo que, a informação que não está de acordo com as regras é rejeitada.

Esqueça as manchetes sensacionalistas. Enquanto o bitcoin possuir uma rede estável ou em crescimento de full nodes, bem como uma hashrate estável ou em crescimento, a tese segue inabalada.

Análise baseada no poder das narrativas

Grande parte dos críticos do bitcoin se apoiam no conceito de “valor intrínseco” e afirmam que o bitcoin não possui este valor.

Muito já foi escrito sobre esse assunto, com vários autores de várias correntes de pensamento econômico distintas defendendo o porquê do dinheiro não precisar ter valor intrínseco. Ou faz sentido pensar que um pedaço de papel colorido possui valor intrínseco?

Mas, no âmbito do bitcoin, preferimos uma abordagem mais prática.

Você já parou para pensar que uma obra de arte não passa de um pedaço de pano com tinta? O que atribui o seu valor não é o custo da tinta nem o custo do pano, pois o valor intrínseco combinado destes materiais é irrisório. O que realmente dá valor a uma obra de arte é a convenção social estabelecida entre os apreciadores de artes. A abstração compartilhada entre eles sustenta esse valor. É uma pura questão de oferta e demanda; de narrativa que um determinado grupo de indivíduos decide aceitar.

O autor deste texto, por exemplo, não vê valor em panos pintados e não gastaria suas economias neles, mas esta é uma opinião subjetiva. Basicamente, NÃO importa a minha opinião não muda nada caso existam pessoas o suficiente que enxergam valor nestes panos pintados.

O mesmo vale para cartas de RPG. Ainda que para a maioria das pessoas do mundo elas não possuam valor, esses pedaços de papel podem ser vendidos por um valor significativo enquanto houver uma minoria disposta a comprá-los. É, na prática, o funcionamento da lei da oferta e da demanda.

Não à toa, existem cartas de Magic que custam até R$2.8 milhões e cartas de Pokémon chegam a valer R$1.9 milhões. O mercado é sempre soberano e uma opinião subjetiva sobre se um ativo tem valor ou não é só isso, uma opinião. Se não existisse valor, não existiria demanda, e a oferta tenderia a zero com o tempo.

“Mas a arte original é única e escassa e existem milhares de outras shitcoins no mercado, então o bitcoin não é escasso”.

Este argumento, utilizado por muitos, simplesmente não considera que existe uma infinidade de gravuras da Monalisa que não afetam a escassez e, portanto, o valor da Monalisa original.

Como enxergamos o mundo?

Você já deve ter escutado a respeito do livro “Sapiens”, do historiador Yuval Harari. Um dos conceitos apresentados no livro é o poder das narrativas para a mobilização de grupos humanos.

O ser humano compreende o mundo, de acordo com Harari, em três esferas distintas: a realidade objetiva, a realidade intrasubjetiva e a realidade intersubjetiva.

A realidade objetiva é o mundo concreto descrito pelas leis da física e da química. Por exemplo: se eu soltar um copo no ar ele vai cair por conta da gravidade. Isto é uma realidade objetiva. Não importa as origens culturais, o gênero e nem a idade da pessoa, o copo cairá pois a lei da gravidade funciona de maneira igual para todos.

A realidade intrasubjetiva é o mundo do meu eu interno. Onde minha interpretação subjetiva do mundo é o fator mais importante. Minhas sensações, emoções e sentimentos. Esta realidade é impossível de ser comunicada, pois mesmo as palavras já distorcem o seu real significado. Entre o pensamento e a formulação em palavras já existe um abismo, entre as palavras ditas por uma pessoa e a compreensão destas mesmas palavras por outra pessoa, outro.

A realidade intersubjetiva são as histórias que compartilhamos com os outros. Estas histórias ganham força de verdade conforme mais e mais pessoas passam a acreditar nelas.

Por exemplo: não existem direitos humanos universais. Eles são uma convenção social, uma espécie de abstração compartilhada e não uma realidade objetiva. Um leão não respeitará os seus direitos humanos caso você passe desavisadamente em sua frente na savana africana.

A vibração de uma torcida ao ver o seu time fazer um gol é outro ótimo exemplo de realidade intersubjetiva. Objetivamente falando, os homens chutarem a bola dentro do gol não deveria afetar em nada a realidade de um grupo de pessoas.

Mas, como fomos ensinados, desde o nascimento, a gostar de futebol, o gol do time provoca uma comoção coletiva. E pessoas que usam cores diferentes (as cores de outros times) incomodam profundamente grupos de torcedores, pois elas são o equivalente à pintura de guerra, apesar de serem só cores.

Da mesma forma, existirem dias certos para trabalhar e dias certos para descansar é um acordo coletivo, uma realidade intersubjetiva. Não existe diferença real entre um domingo e uma segunda-feira além da convenção social.

Ou seja, algo se torna real simplesmente por ser uma narrativa compartilhada entre muitos indivíduos. As realidades intersubjetivas são as convenções sociais que adotamos sem nem perceber que elas são opcionais. Elas são o caldo cultural de um determinado povo, seus costumes e suas tradições.

Religiões são ótimos exemplos de realidades intersubjetivas. Elas não existem de fato na natureza, mas elas existem na mente dos humanos e isso gera resultados concretos no mundo real.

Religiões não são zeradas

Uma comparação que muitos críticos costumam fazer aos bitcoinheiros é que nos comportamos como uma religião.

O autor deste texto discorda em partes desta visão, pois considerando que, geralmente, seguir uma religião implica respeitar diretrizes dogmáticas, abdicando-se da independência de pensamento, nada poderia ser mais contrário ao ethos dos bitcoinheiros do que isso.

Ethos significa o “conjunto dos costumes e hábitos fundamentais, no âmbito do comportamento (instituições, afazeres etc.) e da cultura (valores, ideias ou crenças), característicos de uma determinada coletividade, época ou região” E podemos afirmer que sim, os bitcoinheiros, possuem costumes e hábitos fundamentais que os caracterizam.

É justamente por conta do ethos dos bitcoinheiros ser tão coeso que existe esta impressão de comportamento religioso, como é discutido neste texto. Para fins argumentativos, entretanto, vamos considerar, por ora, que o bitcoin é sim uma religião e os bitcoinheiros seus discípulos.

Então a questão que fica é: é possível zerar uma religião?

Se você se recordar das aulas de religião e de história do Império Romano, a resposta é auto evidente. O Império Romano foi um dos impérios mais poderosos que o mundo já conheceu. Foi no coração deste império que Jesus Cristo nasceu, viveu e foi crucificado.

Desde a sua criação, o Império Romano tentou acabar com o Cristianismo. Mesmo com milhares de cristãos sendo literalmente jogados aos leões no Coliseu para entretenimento da população pagã, o número de cristãos só crescia. Até que o Imperador Flávio Aurélio Constantino (272 d.C. – 337 d.C.) se converteu ao Cristianismo.

A história do Cristianismo pode ser utilizada como um exemplo perfeito para a hipótese de que “o mais teimoso ganha”, que o autor Nassim Taleb apresenta no livro “Arriscando a própria pele”.

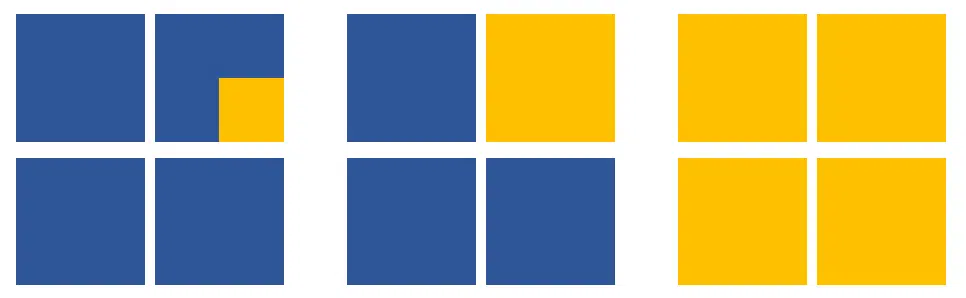

Basicamente, uma minoria teimosa o suficiente, que possua convicção por tempo suficiente, acaba influenciando todos os outros ao seu redor a adotarem o seu pensamento. A figura esquemática abaixo ilustra o raciocínio do Taleb, em que uma pequena minoria teimosa e convicta consegue influenciar o seu núcleo próximo. Que influenciará mais pessoas.

Ou, nas palavras de Taleb: “Renormalização dos grupos: os quatro quadrados contém quatro quadrados menores dentro deles e apenas um dos quadrados está de uma cor diferente. Aplicando a regra de que a minoria que impõe sua visão na sua pequena esfera de influência em cada um dos três passos nós entendemos a regra da minoria teimosa”

Todos estes conceitos abstratos e lições de história nos ajudam a ver que não, o bitcoin não vai a zero. Para isso acontecer seria necessário perseguir e eliminar todos seguidores dessa “religião”. Mesmo se a rede for comprometida, ainda existem seguidores religiosos que a reergueriam.

Como o bitcoin não vai a zero, a próxima pergunta é “como, então, precificá-lo?”. É sobre isso que as próximas páginas irão tratar.

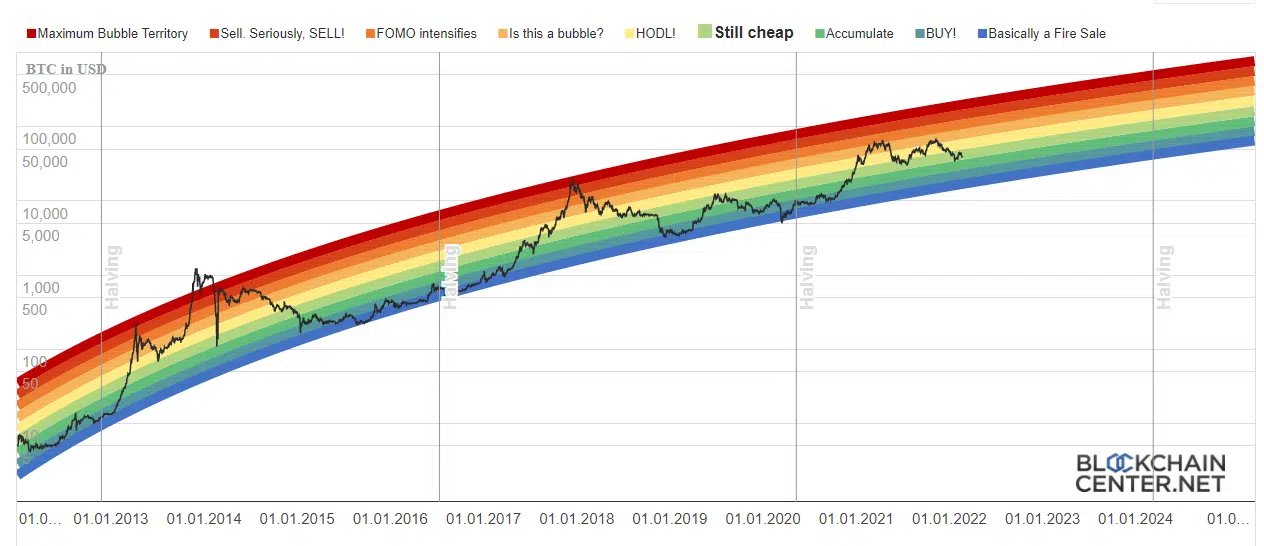

Gráfico de Arco Íris

O Gráfico de Arco Íris é uma proposta mais leve de se olhar para os movimentos de longo prazo do bitcoin, ignorando os ruídos gerados pela volatilidade do dia a dia. As faixas das cores seguem uma regressão logarítmica (introduzida inicialmente no bitcointalk pelo avatar trolololo em 2014).

Esta previsão de preço é completamente arbitrária e sem nenhuma base além da progressão logarítmica, ou, em outras palavras: esse modelo é válido até o dia que deixar de ser (assim como todos os outros modelos).

É interessante notar, porém, que esta regressão foi feita em 2014 e conseguiu prever, com exatidão, o comportamento do preço no ciclo de alta de 2017-2018 e o ciclo de baixa de 2018-2019. De acordo com esse modelo, o movimento de 2020-2021 não teve um pico de bolha, e nem mesmo chegou a ter um grande período de FOMO.

Valuation comparado

Uma outra alternativa de precificação para o bitcoin é comparar o seu market cap (valor total de mercado) atual com o market cap de outras reservas de valor. Mas, para fazer esta avaliação, é necessário, primeiro, entender melhor o conceito de reserva de valor.

A principal função de uma reserva de valor é, como o nome diz, a manutenção do poder de compra com o decorrer do tempo. Existem diversas opções de reservas de valor e, historicamente, o ouro foi considerado como a melhor alternativa.

As reservas de valor mais utilizadas no mundo atualmente são:

- Ouro: reserva de valor mais tradicional, também possui utilização como joalheria e aplicações industriais. O ouro, entretanto, possui alguns pontos negativos como reserva de valor que são pouco comentados.

- A custódia do ouro é arriscada, razão pela qual, geralmente, acaba sendo feita por bancos. Isso significa dizer que ele é facilmente confiável.

- Sua verificação é um processo altamente custoso e depende de alguns poucos especialistas e de seus equipamentos especializados.

- Como qualquer outra commodity, quando o preço aumenta, seus respectivos produtores são incentivados a utilizar sua capacidade produtiva ociosa para aumentar a produção. Ou seja, o próprio movimento de alta no preço dele gera, como consequência, um processo que, no futuro, resultará em um valor real menor para o próprio ativo, uma vez que ele se torna menos escasso.

- Imóveis: quando o imóvel é visto como investimento e está sendo comprado para ser alugado ou revendido posteriormente. Ou seja, no cenário em que o imóvel não é visto como uma opção de moradia ou lazer.

Todo brasileiro é traumatizado ou foi educado e aconselhado financeiramente por alguém que é traumatizado com a hiperinflação e o confisco do Collor.

Todos já escutaram, por diversas vezes, que um imóvel é um ótimo investimento porque, além de preservar valor em um cenário de inflação, ninguém pode confiscá-lo. Contudo, além de gerarem obrigações tributárias (IPTU), contas e todo tipo de manutenção, os imóveis, quando alugados, podem ser fonte de verdadeiras dores de cabeça.

Ou seja, imóveis são reservas de valor com custos fixos e incômodos constantes com a manutenção. Todos estes imóveis vistos como investimento tendem a ser substituídos pelo bitcoin como forma reserva de valor, uma vez que o bitcoin preserva melhor o seu capital (por não possuir custos e gastos fixos associados).

- Ações: idealmente, o mercado acionário reflete o crescimento das melhores empresas de determinado país. Com a mudança de paradigma que ocorreu no mundo nos últimos anos (juros reais negativos), cada vez mais as ações são vistas como reserva de valor em detrimento dos títulos de renda fixa.

Prova disso é o desempenho das ações de Facebook, Amazon, Amazon, Netflix e Google em comparação ao resto do mercado acionário (a famosa recuperação em K). Ações de empresas deveriam, supostamente, servir para que os seus sócios e funcionários, que acreditam no projeto, tenham exposição aos lucros caso tal projeto se concretize.

A maioria dos investidores não se aprofunda tanto nas empresas, e muitos inclusive preferem utilizar fundos passivos (conhecidos como ETFs) do que escolher empresas específicas. Estes são investimentos feitos pensando em conservar o poder de compra ao longo do tempo, ou seja, são investimentos em reservas de valor.

- Renda Fixa: até pouquíssimo tempo atrás, a renda fixa era vista como uma reserva segura e confiável. Porém, com a diminuição das taxas de juros em todo o mundo, o investimento deixou de preservar valor no tempo, visto que sua rentabilidade real passou a ser negativa, perdendo da inflação (isto ainda considerando a inflação oficial, que é um dado totalmente poluído).

Basicamente, entramos em um mundo com juros reais negativos. Se considerarmos a inflação de ativos ao invés da inflação oficial, o poder de preservação de valor da renda fixa no tempo piorou significativamente mais. Hoje, a renda fixa poderia ser chamada de perda fixa.

- Fundos: Existem tanto fundos que são focados exclusivamente em ações (FIAs), fundos multimercados (FIM) que focam nas melhores oportunidades do momento, fundos imobiliários (FII) que focam em administração de imóveis e geração de renda passiva, fundos passivos (ETFs), fundos de recebíveis ou direitos creditórios para investidores profissionais, aporte inicial de 1mi (FIDCs), e também existem os fundos que investem em outros fundos (FICs).

Todos estes fundos são, no lato sensus, reservas de valor também. Isso significa que quem investe nesses fundos não investe necessariamente por acreditar nas teses, e sim como uma maneira de preservar o seu valor de compra no futuro.

Ou seja, caso surja uma maneira mais eficiente de preservar valor de compra e transmitir este valor de compra para o futuro, estes fundos (e todas as outras classes de reserva de valor menos eficientes) serão parcialmente desmonetizados.

Se o ouro é historicamente a melhor reserva de valor, o bitcoin é o ouro digital, ou ouro 2.0 caso você prefira (mesmo bancos como o JP Morgan já vem reconhecendo o bitcoin como o ouro digital).

Ele apresenta quase todas as características positivas do ouro (não é possível fazer joias com o bitcoin), mas o bitcoin também melhora diversas características do ouro, sendo inconfiscável, incensurável e descentralizado. O que significa que o bitcoin não pode ser atacado com sucesso por governos, diferente do ouro que se encontra todo apreendido pelos governos.

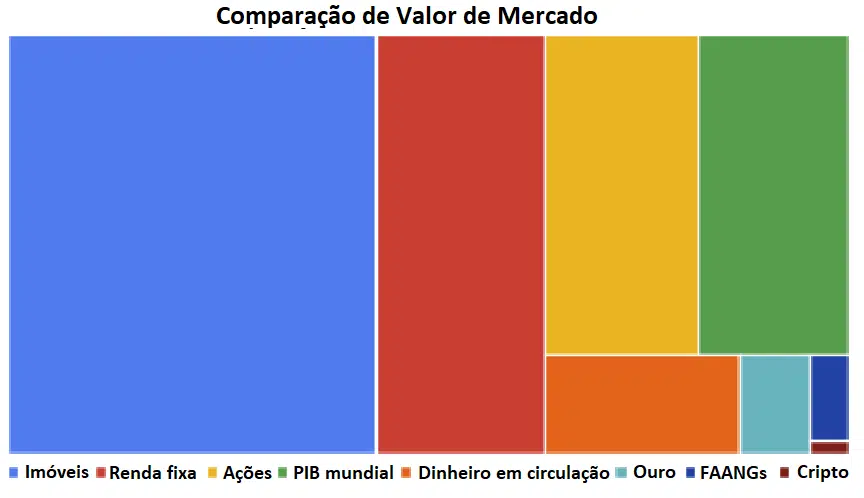

Comparando os market caps

Pensando que o bitcoin é, no mínimo, igual ao ouro na qualidade de reserva de valor, o market cap destes dois ativos teria que ser igual.

Atualmente, o market cap do ouro está em $12 trilhões e o market cap do bitcoin está em $726 bilhões. Isso significa que o market cap do bitcoin teria que multiplicar por ~16.5x para se equiparar ao market cap do ouro. Se a cotação do bitcoin de hoje (21/02/2022) é de ~$38.300, então a cotação do bitcoin quando os market caps estiverem igualados será de ~$632.000.

Como o bitcoin é uma reserva de valor muito superior ao ouro, este seria só o valor mínimo para o bitcoin. Considerando, ainda, que o bitcoin tende também a desmonetizar as demais reservas de valor (imóveis, investimentos nos mercados acionários e até mesmo a renda fixa), essa previsão de cotação em $632.000 ainda é uma previsão extremamente conservadora.

O mercado imobiliário global possui um valor total estimado em $280 trilhões, enquanto que o mercado de renda fixa possui cerca de $130 trilhões alocado e o mercado acionário global cerca de $90 trilhões. Se considerarmos que parte destes mercados será desmonetizada por uma reserva de valor superior, a conclusão é óbvia: o valor de mercado do bitcoin ainda está muito abaixo do seu potencial.

Bitcoin como um paraíso fiscal

Primeiro vamos explicar o que é um paraíso fiscal. Os países que são conhecidos como paraísos fiscais são aqueles que oferecem tributação baixa para estrangeiros, atraindo capital de todas as partes do mundo.

Regras rígidas de sigilo bancário são uma característica comum nestes países, fazendo com que os paraísos fiscais sejam constantemente relacionados a lavagem de dinheiro e a crimes financeiros.

De forma resumida, paraísos fiscais são regiões com regras fiscais flexíveis, sobretudo quando comparadas às normas do direito internacional para combater crimes, como sonegação de impostos e lavagem de dinheiro.

A Receita Federal considera como paraísos fiscais estados ou regiões com tributação de renda menor que 20% ou que não tenham regras de transparência a respeito de titularidade ou composição societária de empresas.

Todas estas características que descrevem os paraísos fiscais podem ser utilizadas também para descrever o bitcoin.

O capital alocado em bitcoins jamais será taxado dentro do sistema bitcoin, o que significa dizer que as taxas associadas a preservar o seu capital na reserva de valor chamada bitcoin são nulas, enquanto que o dinheiro aplicado em outros paraísos fiscais são taxados anualmente pelos bancos desses países.

O bitcoin também não se importa com titularidade e todo usuário da rede é conhecido pelo conjunto de letras e números que compõem seu endereço, e não pelo seu nome e CPF. O bitcoin é a rede mais inclusiva do mundo justamente pela sua incapacidade de discriminar qualquer indivíduo que esteja utilizando ela.

Como a própria função dos paraísos fiscais é fugir de fiscalização e taxação, estimar o valor total neles mantido é uma tarefa difícil. Existem estimativas que variam entre $8.7 trilhões (Gabriel Zucman, Universidade de Berkeley) a $36 trilhões (James. S. Henry, economista).

Vale frisar que o bitcoin não desmonetizará apenas o ouro, ou apenas o mercado imobiliário ou apenas os paraísos fiscais. Ele desmonetizará todos estes mercados ao mesmo tempo, conforme a sua hipótese de valor (de ser uma reserva de valor confiável, inconfiscável e sem erosão de capital via impostos ou taxas) ficar cada vez mais clara.

O valor total que o bitcoin desmonetizar de cada uma dessas classes de ativos somados, portanto, determinará o preço final do bitcoin. Qualquer modelo de valuation comparado que não leva isto em conta estará com premissas falhas.

De acordo com o Institute for International Finance, o tamanho global dos ativos financeiros era de $900 trilhões. Se o bitcoin capturar 5% deste mercado, o valor do bitcoin equivale a esses 5% ($45 trilhões) dividido pelo número de moedas (21 milhões).

Ou seja, um valor estimado de $2.14milhões de dólares por bitcoin. Se o bitcoin capturar 10% do mercado de ativos globais, o valor estimado é superior a $4 milhões por bitcoin.

O processo de escolha de reserva de valor é um processo de seleção natural, e o Superpredador (o predador que reina sobre uma cadeia alimentar inteira) deste mercado é o bitcoin. Parece bom demais para ser verdade né? Vamos aos próximos modelos de precificação.

Custo da energia como valor justo

A mineração do bitcoin é um processo que demanda alta quantidade de energia. Isso, inclusive, torna este processo alvo de muitas críticas infundadas. Ignorando as críticas e pensando na relação entre o custo energético e o valor do bitcoin, uma pergunta surge: “será que o valor justo de um bitcoin pode ser calculado com base na energia utilizada na sua mineração?

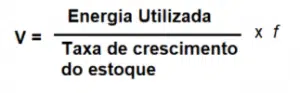

A hipótese apresentada por Charles Edwards (neste artigo) é a de que o valor do bitcoin pode ser expresso em função das seguintes variáveis: energia utilizada para a sua mineração, taxa de crescimento do estoque de bitcoins e valor em dólares da energia, expresso por uma constante (f). Estas variáveis levam a fórmula do Valor Energético do bitcoin (V) abaixo:

Essa fórmula também pode ser alterada para representar o Valor Energético do bitcoin (V) em função da Energia Utilizada no processo, ou seja:

V = Joules ln x ( 2 x 10 e -15)

Este modelo é profundamente trabalhado no artigo original, se alguém quiser se aprofundar no tema, a leitura é recomendada. O resultado obtido pelo modelo pode ser observado na imagem abaixo e demonstra como a correlação entre o Valor Energético do bitcoin e o seu preço é alta.

Uma conclusão que pode ser extraída deste modelo é a de que a saúde do ecossistema de mineração está diretamente ligada ao valor do bitcoin.

Isso significa dizer que a utilização de mais energia pelos mineradores aumenta o valor intrínseco do bitcoin, e que o contrário é verdadeiro também, isto é, uma diminuição no uso de eletricidade pela rede gerará uma diminuição do valor do bitcoin.

Como este modelo utiliza dados reais do consumo energético, ele não pode ser usado de maneira preditiva para o preço futuro do bitcoin, uma vez que não se sabe o quanto de energia a rede continuará usando.

S2F e S2FX

Os modelos de stock-to-flow (S2F) e stock-to-flow utilizando classes de ativos para balizar o modelo (S2FX) são dois modelos bastante comentados pois se baseiam puramente na escassez e na oferta para estimar o preço justo do bitcoin.

Originalmente, os modelos de stock-to-flow foram desenvolvidos para commodities, como ouro, prata e pedras preciosas em geral.

A ideia básica por trás destes modelos é analisar a escassez de determinado ativo e, com isso, determinar um “valor justo” para o mesmo. Este “valor justo” aumenta conforme a dificuldade de obtenção de determinado ativo aumenta, ou seja, conforme a dificuldade de se obter mais de determinada commodity aumenta. Assim, o S2F modela o preço a partir da variação da oferta de determinado ativo.

De acordo com o PlanB, a escassez consegue ser quantificada pela relação stock/flow, onde “stock” é o tamanho da oferta atual e o “flow” é a produção anual de determinada commodity. A relação inversão (flow/stock) também é conhecida como taxa de crescimento da oferta. A hipótese principal deste modelo é que a escassez (medida em termos de stock/flow) gera valor por si só.

O PlanB propôs dois modelos diferentes de stock-to-flow para o bitcoin:

1) o modelo de S2F, que leva em conta a equação de oferta e demanda e o tempo;

2) e segundo modelo associa o bitcoin com outras classes de ativos (prata e ouro) e deixa de considerar o tempo como um fator importante. Este modelo é conhecido como S2F com outros ativos (S2F cross assets), ou simplesmente S2FX

OK, mas quais preços esses modelos preveem?

O modelo S2F mostra que o preço médio do bitcoin em um ciclo de quatro anos (entre maio de 2020 e início de 2024) estará entre $100.000 e $120.000. No próximo ciclo de halving (2025-2029), o preço médio do ciclo de quatro anos deve variar entre $1.000.000 – $1.200.000.

Já o modelo S2FX mostra que o preço médio do bitcoin neste ciclo de halving estará entre $240.000 e $310.000. No próximo ciclo de halving (2025-2029) o preço chegaria até $5.000.000.

Originalmente, o modelo S2F foi publicado em março de 2019, com o bitcoin valendo ~$4.000 e com o market cap de $70 bilhões. No artigo original, o PlanB previu que o preço do bitcoin após o halving de 2020 chegaria a $55.000, com um market cap de $1 trilhão.

O que de fato ocorreu ao longo de 2021. Ou seja, em 2019, no auge do ciclo de baixa, o modelo foi capaz de prever o comportamento do preço futuro com grande precisão. E previu este preço futuro prevendo uma multiplicação de 13.75x.

Se você quiser se aprofundar mais nesses dois modelos, os artigos originais do PlanB sobre o S2F e S2FX são boas fontes de pesquisa. Hoje em dia, estes modelos talvez sejam os mais reconhecidos, além de serem citados com confiança por investidores institucionais e por revistas de investimento como a Forbes.

Mas estes modelos de stock-to-flow não levam em conta as emoções humanas, então geralmente o preço ultrapassa o múltiplo do S2F no auge do ciclo altista e fica abaixo do múltiplo no ciclo de baixa.

Modelo Composto da Fidelity

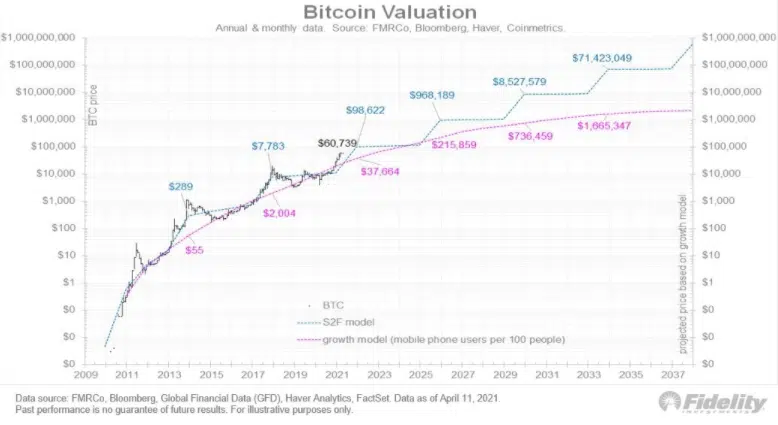

A Fidelity Investments, uma das maiores gestoras de ativos do mundo, utiliza um modelo misto para precificar o bitcoin em relatório sobre o ativo. Este modelo misto leva em conta:

- a) o modelo de S2F do Planb para representar a oferta

- b) a demanda é modelada com base no modelo de curva em S de adoção de tecnologia. A Fidelity usou como premissa que a curva S de adoção de novos usuários do bitcoin é semelhante a curva de adoção dos telefones celulares.

O gráfico obtido pela sobreposição destas duas curvas pode ser observado abaixo. Este gráfico mostra que os modelos de oferta e demanda estão bem alinhados e ambos prevêem um aumento contínuo dos preços.

Vale notar que, no futuro, os modelos começam a divergir. Isto ocorre porque a curva S de adoção de novas tecnologias costuma atingir um platô, enquanto que no modelo S2F a tendência se mantém exponencial.

A conclusão final do relatório da Fidelity é que o modelo S2F provavelmente é otimista e que, possivelmente, a curva representada pela demanda é mais plausível.

Tenho uma leitura ligeiramente diferente do modelo da Fidelity: acredito que o preço do bitcoin vem seguindo as duas linhas de tendência. A curva de adoção em S tem marcado o preço nos ciclos de baixa e o S2F está marcando os ciclos de alta.

A tendência que o gráfico da Fidelity mostra é que este padrão se mantenha pelos próximos 2 ciclos pelo menos. Depois, no futuro mais distante (talvez a partir de 2030), o platô representado pela curva S de adoção faz sentido como cenário base de um mundo já hiperbitcoinizado (quando as coisas forem cotadas em satoshis e a reserva de valor mundial for o bitcoin, e não o dólar), o que pode acontecer num futuro não tão distante.

De acordo com diversos gestores renomados como Ray Dalio, Bill Miller, Paul Tudor Jones e Stanley Druckenmiller, o dólar perderá o status de moeda forte mundial nos próximos 15 anos).

Este pensamento é interessante pois o modelo S2F não leva em conta a variação das emoções do ser humano. E estas variações emocionais sempre são fatores determinantes para o comportamento do preço dos ativos no mercado. Por isso que o preço do bitcoin ultrapassa o modelo S2F nos ciclos de alta e cai abaixo dele nos ciclos de baixa.

Number Go Up

Claro que é sempre legal ver projeções futuras de preços. Ter pontos fixos para poder traçar projeções conforta o nosso psicológico e passa segurança.

Mas modelos sempre são somente isso: modelos. Nenhum modelo nunca será capaz de realmente prever o futuro pois ele sempre será, por definição, reducionista em algum ou diversos aspectos.

Particularmente, sempre preferi pensar nas coisas a partir das suas premissas do que na derivação destas premissas, ou seja, entendendo os fundamentos das coisas ao invés de ficar tentando prever como o preço irá variar no próximo ano.

Nesse sentido, os bitcoinheiros têm um meme que é a melhor precificação na minha opinião: o bitcoin possui NGU Tech. O que NGU quer dizer? Simples, Number Go UP (“o número sobe” em inglês).

Inicialmente, falar que o bitcoin possui tecnologia NGU parece uma brincadeira superficial, mas conforme você passa a entender mais sobre a oferta e a demanda do bitcoin, você entende que só existe uma opção para o preço: pra cima.

Nunca existiu uma reserva de valor digital, com efeito de rede, market cap multi bilionário e um “culto religioso” a divulgando e a protegendo. Além disso tudo, o bitcoin também possui demanda inelástica.

Demanda inelástica significa que, mesmo com o preço subindo exponencialmente, é impossível aumentar a produção de bitcoin. Não serão minerados mais de 21 milhões de bitcoins e essa mineração seguirá o protocolo, diminuindo a remuneração por bloco minerado a cada halving.

Além disso, o bitcoin conta com um “exército de formigas” de bitcoinheiros (o tal “culto religioso”) que já aderiram ao padrão bitcoin e que todo mês convertem o seus reais (e dólares) em bitcoins independente do preço.

A estratégia de comprar um pouco todo mês (“preço não importa”, para os investidores de bolsa) é bastante utilizada entre os bitcoinheiros que fazem o HODL. A oferta de bitcoins disponíveis está diminuindo continuamente, fazendo com que o preço suba por uma simples questão de oferta e demanda.

Entendendo os fundamentos centrais da tese do bitcoin, como a anti-fragilidade da rede baseada em uma descentralização verdadeira e a política de expansão monetária previsível e imutável, a volatilidade do preço deixa de ser algo importante no curto prazo. No longo prazo só existe uma alternativa: Number Go Up.

Haters Go Down

Uma reflexão interessante também é que a grande maioria dos detratores do bitcoin são pessoas, em geral, mais velhas e menos abertas à tecnologia, enquanto a maioria dos bitcoinheiros são da geração millennial.

Além disso, a maioria dos jovens da geração Z convive com o bitcoin desde que eles têm memória. Para eles, o bitcoin é só mais um ativo, tão válido como um fundo imobiliário ou uma ação da bolsa, e não um patinho feio disruptor, complexo e exótico.

O mesmo processo sempre ocorreu na adoção de qualquer nova tecnologia disruptiva e, com certeza, também existiram motoristas de carruagens e charretes, idosos ou não, que reclamavam da invenção do carro e nunca se adequaram ao mundo moderno do início do século passado.

Quem escutou o seu conselho e investiu em carruagens não fez um bom negócio, como as imagens abaixo ilustram.

Em seu livro A Estrutura das Revoluções Científicas (1962), Thomas Kuhn descreve o processo de mudança de paradigmas. Basicamente, existem mudanças de compreensão (paradigmas científicos, na linguagem deste filósofo) em determinados temas que ocorrem de tempos em tempos.

Estas mudanças sempre enfrentam resistência de setores mais conservadores. Poucas coisas conseguem convencer estes setores conservadores, mas como estes ambientes são formados pelos pesquisadores mais velhos, a ciência tende a evoluir conforme os mais antigos vão sendo substituídos pelos mais novos, os quais já entendem o novo paradigma.

Existe uma famosa frase do Max Planck, pai da física quântica, que faz alusão clara a essa questão: “A ciência avança de funeral em funeral” que faz alusão clara a essa questão.

Um processo semelhante ocorre no Cerrado, onde queimadas naturais estimulam o rebrotamento de diversas espécies vegetais. No Cerrado, o fogo gera regeneração no ecossistema.

Na evolução do conhecimento, a aposentadoria e morte dos conservadores e arcaicos gera avanços, pois críticas ultrapassadas deixam de ser relevantes. Por exemplo, o economista e ganhador do Nobel de economia Paul Krugman é um grande crítico do bitcoin.

No primeiro momento, esse fato pode causar certa apreensão, mas depois que pesquisamos sua opinião sobre a internet é possível notar um padrão: “Até 2005 mais ou menos, vai ficar claro que o impacto da Internet na economia não será maior que o impacto das máquinas de fax”.

Mostre essa frase para um millennial e se prepare para ver ele dando risada. Atualmente, uma resposta bastante comum a comentários sobre este economista é “Quem é Paul Krugman e o que é um fax?”

A mesma coisa ocorrerá com o bitcoin: conforme os mais velhos forem se aposentando e morrendo, serão os mais jovens que irão alocar o capital passado adiante. Então o importante não é somente a opinião dos mais velhos, que possuem o capital hoje em dia, mas sim o que será feito com este capital daqui a 5, 10 ou 20 anos.

Se pergunte: você conhece algum millennial que se importa com ouro? Que quer comprar um imóvel? Que confia no governo e nas instituições?

Hoje em dia, e cada vez mais no futuro, os jovens não fazem distinção entre o virtual e o real. Para os millennials, o virtual é real. E a palavra “analógico” possui uma conotação bastante negativa, quase uma ofensa.

Será mesmo que os jovens irão preferir reservas de valor analógicas como o ouro ou um imóvel?

Acredito que não. Então, pra mim, a precificação do bitcoin é bem simples: Number Go Up numa janela grande o suficiente de tempo.