Você deve conhecer o clássico das Meninas “Xibom Bombom” que diz: “Analisando essa cadeia hereditária, quero me livrar dessa situação precária. Onde o rico cada vez fica mais rico, e o pobre cada vez fica mais pobre. E o motivo todo mundo já conhece, é que o de cima sobe e o de baixo desce!”

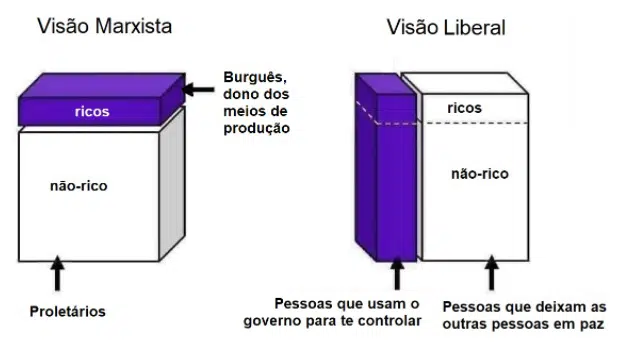

Você também já deve ter escutado falar de Karl Marx, e ter uma noção geral da visão comunista de mundo. Algo como “os meios de produção não podem ser de uma só pessoa (burguês) e sim de todos os trabalhadores (proletariado), assim o lucro é repartido por igual” em uma hipersimplificação.

Esse pensamento é uma das diversas tentativas de se explicar o fenômeno de “o de cima sobe, e o de baixo desce”. Nele, existe uma luta de classes entre o “proletário” e o “burguês” e seus interesses sempre serão conflitantes.

O ponto de vista liberal (também chamado de liberalismo clássico, bem diferente do “liberalismo” que existe no Brasil) difere do ponto de vista marxista.

Em outra hipersimplificação, liberais tendem a enxergar o sociedade a partir de dois pilares centrais:

I) liberdades individuais, direito à propriedade privada e economia baseada em livre iniciativa e livre mercado e

II) o Estado deve ter um papel pouco atuante na economia, pode redistribuir renda para as camadas menos favorecidas da população e deve incentivar certos padrões e normas sociais e culturais.

O ponto de vista I é mais unânime, enquanto que o II gera conflitos mesmo entre os liberais mais clássicos (vários liberais defendem que o Estado não deveria intervir em nada na redistribuição de renda enquanto outros acreditam que o Estado pode atuar onde a iniciativa privada não tem penetração para combater distorções do sistema, mas em uma forma mais semelhante a ONGs e não como competidor no livre mercado).

Tanto o Comunismo como o Liberalismo são duas correntes de pensamento consagradas e frequentemente usadas como forma de interpretar a sociedade. Também existem outras tentativas de explicar o fenômeno de “por que a sociedade é estratificada?” que não geraram correntes de pensamento próprias, mas que continuam interessantes como conceitos.

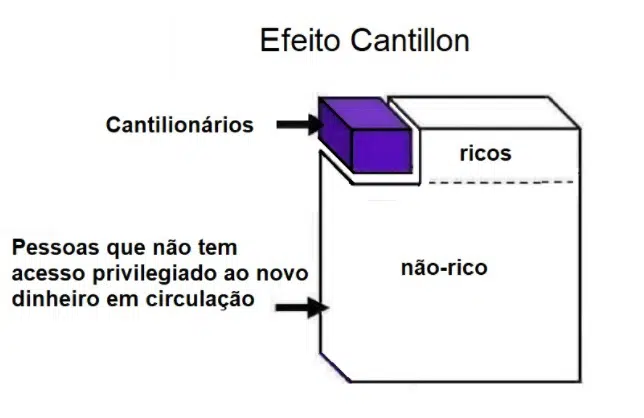

Um desses conceitos é o Efeito Cantillon, que lida com o processo de geração de inflação relativa e como ele afeta em graus diferentes estratos sociais distintos.

O Efeito Cantillon

Richard Cantillon, um banqueiro e filósofo francês do século 18, reparou que o tempo que um indivíduo leva para ter acesso ao capital também está envolvido na estratificação da sociedade.

Sua teoria básica é que quem se beneficia mais da emissão de moedas (impressão de dinheiro, em linguagem coloquial) é quem está mais próximo da fonte de emissão da mesma. Ou, de uma maneira mais formal: a emissão de nova moeda tem efeito localizado na inflação e quanto mais próximo o indivíduo/empresa estiver da emissão, menos efeito será sentido.

E o resultado desta distribuição assimétrica é uma inflação também assimétrica.

Em sua época, isso significava que quem estava mais próximo do rei colhia mais benefícios e que quanto mais distante do rei, maiores os riscos de ruína. Em outras palavras: o dinheiro não é neutro e os amigos do rei sempre colhem vantagens de suas posições privilegiadas.

Em sua obra, Cantillon discute a forma com que o dinheiro flui pela sociedade. No seu estudo de caso, ele observa como o valor, que na sua época era extraído na forma de ouro em uma mina, flui pela sociedade.

Basicamente, as pessoas ricas mais próximas da mina gastam o ouro com luxos e serviços, promovendo uma alta localizada nos preços. Este consumo faz o dinheiro circular na economia. Quando o dinheiro chega ao restante da população, ele chega acompanhado de um aumento de preços.

Ou seja, efetivamente a população em geral não teve nenhum ganho de poder de compra, apesar de ter recebido mais dinheiro. Somente quem teve acesso no início da circulação desse ouro que colheu frutos reais.

Em outras palavras, quando dinheiro novo é colocado no sistema pelos Bancos Centrais, somente quem está “próximo do dinheiro” e recebe ele primeiro é realmente beneficiado. É o caso de grandes corporações e bancos, por exemplo, que conseguem empréstimos com taxas vantajosas e realizam investimentos.

Esses investimentos que fazem o dinheiro circular na economia, mas também geram aumento de preços, fazendo com que os outros membros da sociedade não colhem nenhum benefício real desse dinheiro novo colocado em circulação pelos Bancos Centrais. Ou em uma linguagem mais formal, o Efeito Cantillon pode ser descrito como a mudança relativa entre os preços causada pela mudança na base monetária.

O resultado direto do Efeito Cantillon é uma redistribuição de riqueza e poder de compra do pobre para o rico, uma espécie de Robin Hood às avessas.

Como a oferta monetária aumentou sem um aumento proporcional de produtividade na economia, o rico, mais próximo à fonte, viu seu poder de compra relativo aumentar às custas do pobre, o qual teve seu poder de compra diluído, já que por possuir poucos ou nenhum bem com preço atrelado à inflação, como imóveis ou ações, viu o seu proverbial “pedaço da torta” diminuir.

Quando os Bancos Centrais tornam o dinheiro mais acessível, isso não significa que a demanda por tudo irá subir ao mesmo tempo. Na realidade, a história mostra que certas classes de ativos são favorecidas em detrimento de outras, o que faz com que os preços subam em certas áreas enquanto em outras o preço cai.

Richard Cantillon descreveu este processo no século 18, quando a economia inteira ainda era lastreada no ouro e na prata. Isso significa que o efeito descrito por ele, apesar de já exacerbado, ainda era lastreado em algo físico, ou seja, no mundo real.

Mas o dinheiro mudou em 1971, quando o presidente americano Richard Nixon fez com que o dólar deixasse de ser lastreado em ouro. Um site que ilustra com diversos gráficos toda a magnitude que esta quebra de lastro trouxe para sociedade é o WTF Happened in 1971, mas para os fins deste texto podemos dizer que quando o dinheiro deixou de estar vinculado à realidade o jogo mudou. Como?

Em outra hipersimplificação: basicamente o dinheiro começou a nascer em árvore. Ou seja, os EUA passaram a imprimir dinheiro sem lastro para comprar petróleo da Arabia Saudita, criando o sistema petro-dólar. Após o fim do acordo de Bretton Woods, o lastro do dinheiro se tornou subjetivo, baseado na força da economia interna dos EUA: consumo, aumento do PIB e produção. Seria algo como: “eu posso ir ao banco tomar mais dívidas pois hoje meu cargo é melhor, meu salário é melhor e eles ainda irão aumentar conforme for promovido”.

E como o Efeito Cantillon se manifesta no mundo atual?

O Efeito Cantillon não implica necessariamente que a criação de dinheiro sempre beneficiará os mais ricos, mas sim que como o dinheiro circula na sociedade importa. Não existe neutralidade no dinheiro e nem em sua circulação.

Teoricamente, se os Bancos Centrais quisessem distribuir dinheiro diretamente para cada cidadão através de depósitos direto em wallets, não ocorreria o Efeito Cantillon, pois todos receberiam o dinheiro simultaneamente.

O Efeito Cantillon não diferencia aumento de preço entre ativos (como ações, fundos imobiliários, imóveis) e passivos (como alimentos, vestuário, lazer).

Logo, se todos recebessem o dinheiro ao mesmo tempo, o primeira pessoa a usar ele teria um nível de preços X, e a segunda X+i (onde i é a inflação até este momento) e a terceiro teria preços de X+i*n (onde n representa o aumento de preços em relação ao tempo), e assim por diante.

O problema está na criação de nova renda sem vínculo à produção, o que gera um desequilíbrio natural na relação oferta x demanda. A impressão causaria sim inflação generalizada, seja na forma de inflação de consumo (representada pelo IPCA) ou na inflação de ativos, como vimos nos dois anos de pandemia (2020-2021).

Em uma economia sem lastro a impressão tende ao infinito.

Hoje em dia estamos vendo uma impressão de dinheiro generalizada, processo carinhosamente apelidado pelos bitcoinheiros de “money printer go brrr” (algo como “a impressora tá on”). Este processo também é conhecido como expansão da base monetária e está diretamente relacionado com a inflação.

Se uma economia é lastreada na sua capacidade produtiva, então aumentar a sua base monetária sem aumentar a sua capacidade produtiva é fazer dinheiro nascer em árvore, ou seja, é um dinheiro sem lastro no mundo concreto.

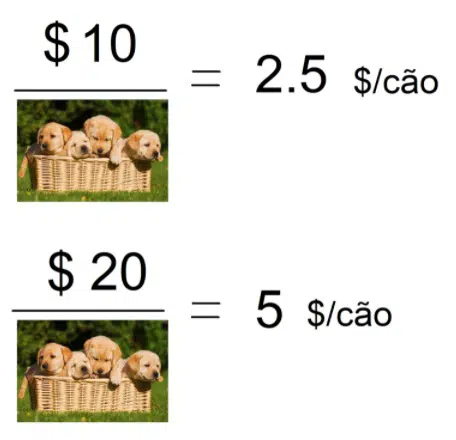

Pareceu complicado né? Então vamos simplificar com um exemplo: se a economia for lastreada em cãezinhos e o seu país possuir 4 cãezinhos iguais e 10 dinheiros como base monetária, cada cãozinho vale 2.5 dinheiros.

Se este país expandir a sua base monetária em mais 10 dinheiros (20 dinheiros no total) e não aumentar o número de cãezinhos, cada cãozinho passará a valer 5 dinheiros.

Assim como no exemplo dos cãezinhos, o mundo está sofrendo um grande processo de expansão da sua base monetária. Essa expansão monetária gera inflação, assim como no exemplo o preço dos cãezinhos subiu.

Da mesma forma, qualquer bem escasso tende a se valorizar conforme a base monetária é expandida, pois se o numerador (o número de cima na divisão) aumenta e o denominador (o número debaixo) se mantém constante, o resultado será sempre maior.

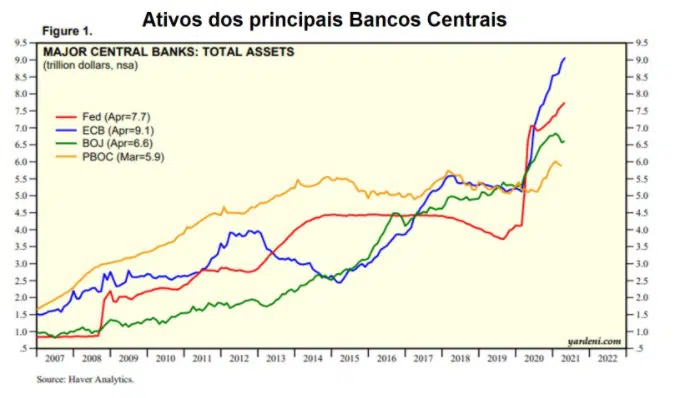

A imagem abaixo mostra o balanço dos principais Bancos Centrais mundiais (FED = EUA; ECD = União Européia, BOJ = Japão e PBOC = China). Em média, esses balanços triplicaram na última década.

Ou seja, agora nós deveríamos multiplicar por 3 o numerador e manter o denominador aproximadamente constante para acomodar esta expansão de base monetária. Isso implicaria em um grande aumento do preço dos cãezinhos e, no mundo real, implica em inflação generalizada em todos (ou quase todos) os aspectos da nossa vida.

E como todo esse dinheiro não chega ao mesmo tempo para todos os indivíduos, esta impressão sem precedentes gera também um Efeito Cantillon sem precedentes.

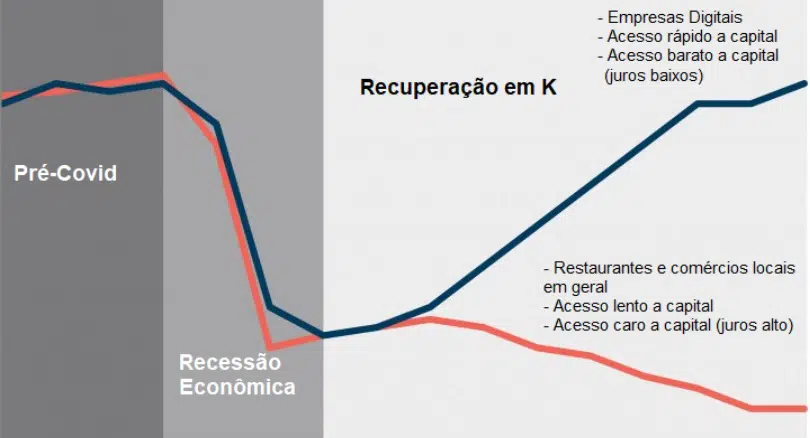

Efeito Cantillon e a recuperação em K

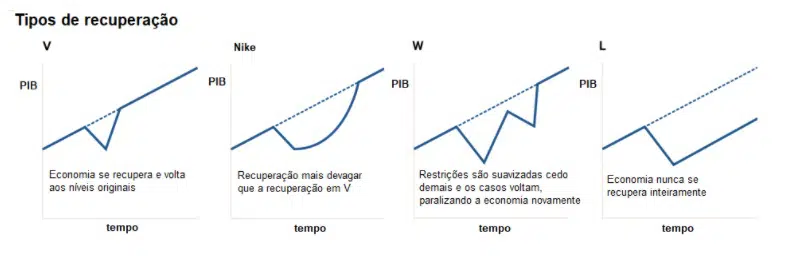

Desde o choque que o Covid causou nos mercados em março de 2020, uma das principais discussões entre os economistas foi como seria a forma da recuperação. Seria uma recuperação em V, com uma queda rápida e uma recuperação igualmente rápida? Seria uma recuperação em Nike, com uma queda abrupta e uma recuperação mais lenta? Diversos tipos de recuperação foram discutidas ao longo de 2020

A recuperação que foi observada foi denominada pelos especialistas como uma recuperação em K.

Mas e o que uma recuperação em K significa?

Uma recuperação em K significa que existe uma acentuada divisão entre os vencedores e os perdedores, entre setores que apresentaram uma vigorosa recuperação e setores que enfrentaram grandes dificuldades.

Os especialistas que analisaram essa recuperação interpretam que os vencedores são as empresas com estrutura enxuta e margens altas, geralmente empresas do mundo digital. Estas empresas conseguiram migrar para o trabalho remoto sem perda de eficiência e continuaram conseguindo entregar os produtos para seus clientes via internet.

Já os perdedores são modelos de negócio da velha economia em que o funcionário precisa trabalhar presencialmente e o cliente também precisa consumir presencialmente. Ou seja, restaurantes, comércios locais, hotelaria e turismo de uma forma geral.

Basicamente, para os vencedores os negócios nunca estiveram melhores, enquanto que para os perdedores a situação foi e segue sendo desesperadora.

Essa é a narrativa padrão sobre a recuperação em K e explica porque as ações das empresas de tecnologia subiram significativamente entre 2020-2021, enquanto que as ações de empresas da velha economia não apresentaram os mesmos sinais de recuperação.

As vantagens que as vencedoras possuem são consideráveis, mas não são as únicas vantagens competitivas dessas empresas. Essa recuperação em K também ilustra o Efeito Cantillon, já que essas empresas possuem acesso diferenciado ao capital, tanto na forma de juros mais baixos como na velocidade de obtenção de novo capital via empréstimo ou aporte de mais capital dos investidores que já investiram antes na empresa.

O Airbnb, por exemplo, conseguiu levantar cerca de $2 bilhões em 1 mês após a eclosão da pandemia de Covid no início de 2020.

Ao mesmo tempo, todos os comerciantes, donos de restaurantes e outros trabalhadores da economia real eram obrigados a fechar suas portas e a ficar trancado em casa esperando o auxílio emergencial (que tanto nos EUA como no Brasil foram insuficientes para compensar o tempo de portas fechadas e ineficientes em sua distribuição).

Ou seja, além de todas as vantagens competitivas associadas aos diferentes modelos de negócio, as vencedoras geralmente também se beneficiam diretamente do Efeito Cantillon.