)")

A fiscalização da Receita Federal sobre criptomoedas parece estar ficando mais rígida, e um novo caso reforça essa tendência.

Um documento divulgado por Ana Paula Rabelo, maior contadora especializada em Bitcoin do Brasil, revela que um investidor foi intimado a explicar movimentações financeiras envolvendo ativos digitais.

A intimação da receita levanta dúvidas sobre saques realizados sem a correspondente custódia em reais, o que pode indicar operações não declaradas ou incompatíveis com a origem dos recursos.

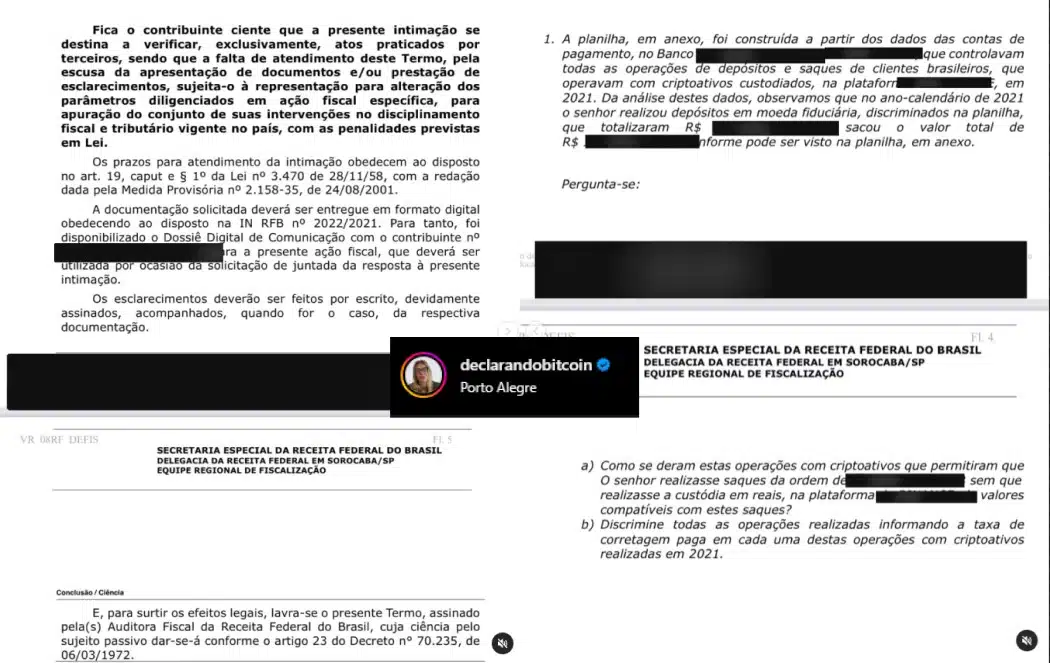

Segundo o documento compartilhado por Rabelo, a Receita anexou uma planilha detalhada com base em informações de um banco que registrou depósitos e saques do investidor brasileiro em uma plataforma de criptomoedas estrangeira.

“No exercício das atribuições do cargo de Auditora Fiscal da Receita Federal do Brasil, com base nos arts. 949, 950, 956, 971 e 972 do Regulamento do Imposto de Renda – RIR/2018, aprovado pelo Decreto nº 9.580, de 22 de novembro de 2018, fica o sujeito passivo acima identificado INTIMADO a apresentar o especificado a seguir, no prazo de 20 (vinte) dias, contados do recebimento deste”, diz o documento enviado ao investidor.

Movimentações de 2021 em corretora estrangeira

Durante a análise dos dados, foi identificado que em 2021, o brasileiro realizou depósitos em moeda fiduciária (reais) e posteriormente efetuou saques de valores.

A Receita exigiu esclarecimento das operações e se houve conversão de criptomoedas para reais antes da retirada dos fundos.

Além disso, a intimação exige que o contribuinte detalhe todas as transações realizadas com criptomoedas, informando as taxas de corretagem pagas em cada uma das operações no período analisado.

O prazo para resposta é de 20 dias, e o não cumprimento pode resultar em multas ou autuação fiscal.

Receita Federal fecha o cerco contra investidores de criptomoedas e pode aplicar penalidades em caso de omissão de informações

No documento, a Receita Federal deixa claro que a intimação tem o objetivo de verificar a situação, mas a falta de resposta pode gerar consequências graves.

O contribuinte que não atender ao pedido pode ser representado para alteração dos parâmetros de fiscalização, o que pode levar a penalidades.

O prazo para o envio das informações é 20 dias, conforme previsto na legislação tributária. Os contribuintes devem apresentar a documentação de forma digital, seguindo as diretrizes da Instrução Normativa RFB nº 2022/2021.

O documento também cita o artigo 23 do Decreto nº 70.235/1972, que rege os procedimentos fiscais e garante a validade legal da intimação.

Sendo assim, a Receita segue apertando o cerco sobre movimentações de criptomoedas, tal como vem acontecendo ao redor do mundo.

Nos Estados Unidos, por exemplo, casos semelhantes já ocorreram, com a Internal Revenue Service (IRS) intensificando o monitoramento sobre investidores que movimentam criptomoedas e não pagaram impostos.

Em 2016, a receita americana exigiu que a Coinbase, maior corretora do país, fornecesse dados de milhares de clientes que movimentaram criptomoedas entre 2013 e 2015.

A justificativa era que poucos contribuintes haviam declarado operações com criptomoedas, o que levou a uma ofensiva para identificar possíveis sonegadores.

Outro caso ocorreu em 2021, quando a IRS obteve mandados de John Doe contra as exchanges Kraken e Circle (dona da USDC), obrigando ambas a fornecer dados sobre clientes que realizaram transações acima de US$ 20.000 entre 2016 e 2020.

A estratégia foi a mesma: identificar possíveis evasores fiscais e aumentar a arrecadação com impostos sobre ganhos de capital não declarados.

Além disso, em 2023, a IRS enviou milhares de cartas para investidores suspeitos de não declararem corretamente seus ganhos com criptomoedas.

Essas ações, portanto, fazem parte de um esforço maior para integrar o mercado de criptomoedas ao sistema tributário tradicional, garantindo que todas as movimentações sejam devidamente taxadas.