Talvez você já tenha escutado que o bitcoin tem a tecnologia NGU e ficou sem entender o que isso queria dizer. Diferentemente das outras formas de bens monetários, o bitcoin ainda está no início do seu processo de adoção.

Isso significa que, além do grupo de características que impedem a expansão arbitrária e desenfreada da base monetária, ele também apresenta uma faceta extremamente benéfica para os usuários que adotarem esta nova forma de dinheiro: a tecnologia NGU.

O termo NGU vem do inglês “Number Go Up”, ou “o número sobe” em tradução literal, e é um meme bastante utilizado para descrever uma das principais características do Bitcoin: os ciclos de alta do preço, em escala logarítmica, que ocorrem após os halvings.

Em linguagem memética, seria algo como “o foguete não tem ré!”. Inicialmente, a tecnologia NGU parece uma brincadeira superficial, mas conforme você passa a entender mais sobre a oferta e a demanda do Bitcoin, você entende que só existe uma opção para o preço do bitcoin no longo prazo: foguete não tem ré!

E por que o foguete não tem ré?

Resumidamente, nunca existiu uma reserva de valor digital e portanto teletransportável e imaterial, com efeito de rede, oferta inelástica e um “culto religioso” a divulgando e protegendo.

O que isso tudo quer dizer? Entendendo os fundamentos centrais da tese do Bitcoin, como a anti-fragilidade da rede baseada em uma descentralização verdadeira e a política de expansão monetária previsível e imutável, a volatilidade do preço no curto prazo deixa de ser algo importante.

No longo prazo só existe uma alternativa: Number Go Up.

Para explicar o porquê disso, o texto vai abordar 5 fatores que embasam a tecnologia NGU.

1. Curva de adoção do bitcoin

Compreender como a adoção desta nova tecnologia monetária está ocorrendo é o primeiro passo para entender a tecnologia NGU. Isso porque adoção significa aumento de demanda.

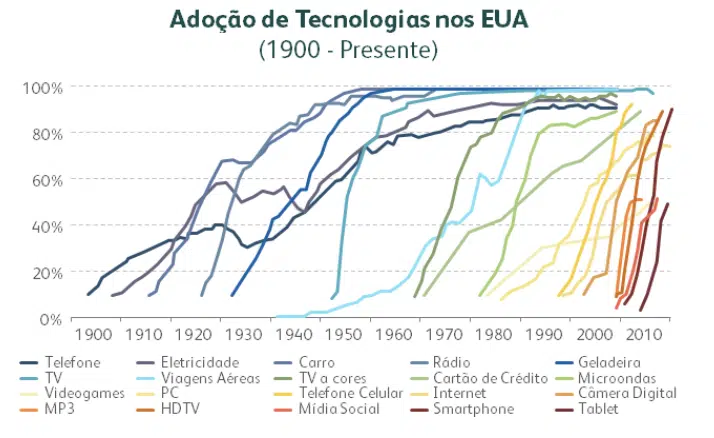

Todas as tecnologias apresentam um processo de adoção que segue o padrão de uma curva em S, como é representado na imagem na figura abaixo. A inclinação da curva representa a taxa de adoção de determinada tecnologia.

Repare na inclinação da curva de adoção dos telefones celulares (amarelo ouro). Em um período aproximado de uma década e meia a adoção dos celulares passou de incipiente, com menos de 10% da população possuindo um, para uma taxa de adoção superior a 90% dos americanos.

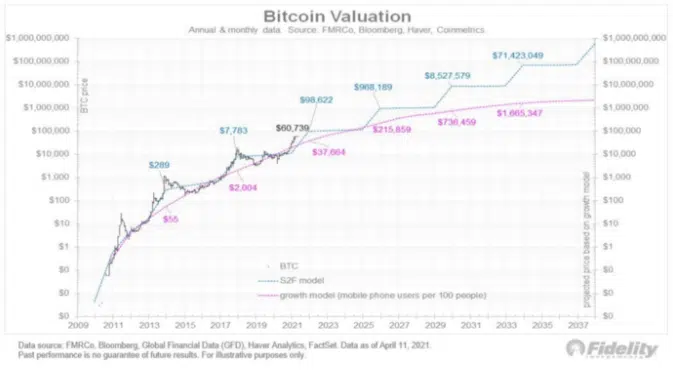

A imagem abaixo é extraída de um relatório da Fidelity, uma das maiores e mais renomadas instituições de investimento global e utiliza a adoção dos celulares como modelo de piso para o preço do bitcoin, enquanto o modelo do stock-to-flow (que foi aprofundado aqui) marca as altas do preço.

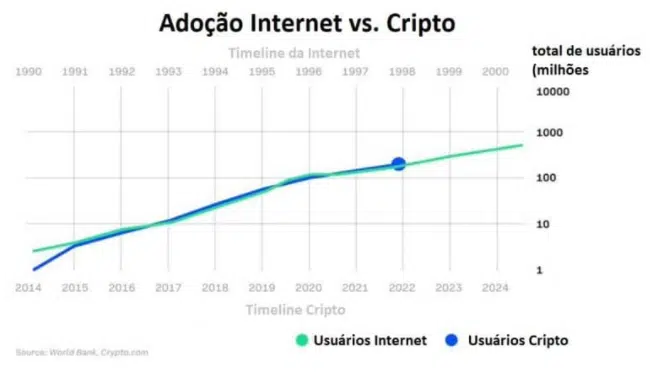

A adoção do bitcoin e do ecossistema das criptomoedas como um todo vem ocorrendo em alta velocidade e os números dessa adoção, quando analisados, se assemelham com a taxa de adoção da internet (o que a imagem abaixo ilustra).

Nessa comparação, o bitcoin ainda está com o mesmo grau de adoção que a internet possuía no final dos anos 1990s, com cerca de 200 milhões de usuários.

De acordo com estes modelos, ainda é bastante cedo na curva de adoção e, seguindo o padrão atual, os próximos anos serão de NGU.

Ou, em outras palavras, se pergunte: você gostaria de ter investido na Amazon no final dos anos 1990s? Agora você pode investir em um ativo que está passando por uma curva de adoção semelhante, com a diferença de que este ativo (o bitcoin) não possui nenhum concorrente competitivo.

2. Exército do DCA

Além disso, o bitcoin conta com um “exército de formigas” de bitcoinheiros (conhecido também como exército do DCA) espalhado pelo mundo. Este exército de formigas já aderiu ao padrão bitcoin e que todo mês converte o seu dinheiro fiat em satoshis, independente do preço.

A estratégia de comprar um pouco todo mês é bastante utilizada entre os bitcoinheiros que fazem HODL (quem compra bitcoin para o longo prazo e não se importa com as variações de curto prazo do preço).

Soma-se a isso a dinâmica imposta pelos halvings e a diminuição gradual de emissão de bitcoins com o passar do tempo. A oferta de bitcoins disponíveis está diminuindo continuamente, fazendo com que o preço suba por uma simples questão de oferta e demanda.

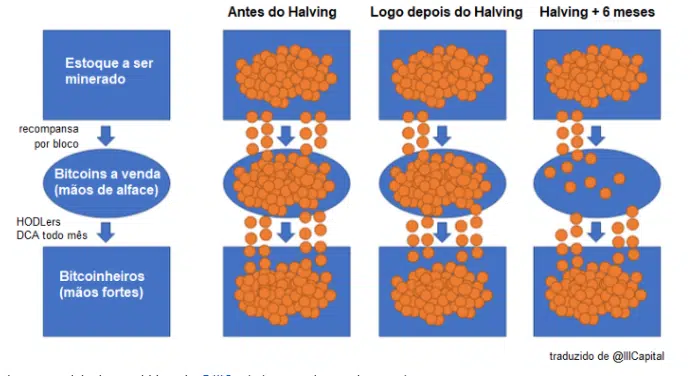

A imagem abaixo mostra o ciclo de vida de um bitcoin, que tem início quando ele é emitido como recompensa do bloco minerado. Esses bitcoins ficam disponíveis na oferta em circulação das exchanges, e são comprados e vendido por traders e mãos de alface, que compram e vendem satoshis de acordo com as oscilações de curto prazo.

Até o momento que um HODLer de longo prazo compra estes satoshis. A partir deste momento, estes sats estão efetivamente fora da oferta em circulação por, provavelmente, um longo período de tempo, visto que esses HODLers já entenderam que o bitcoin possui a tecnologia NGU como uma das suas vantagens e que guardar sua energia monetária em bitcoin é a melhor forma de preservação de capital.

A imagem abaixo ilustra bem o conceito dos HODLers que compram seus satoshis com o que sobra de seus salários todo mês, independentemente do preço.

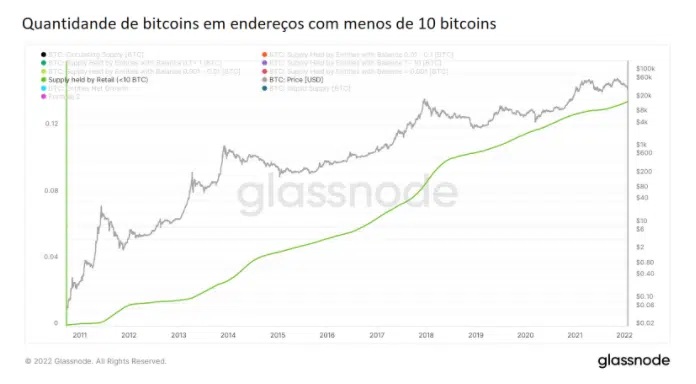

A linha verde mostra justamente esse comportamento, ao isolar endereços que possuem menos de 10 bitcoins. O padrão é claro: existe uma demanda constante e que não se abala, e a linha verde segue um padrão de aumento aproximadamente linear.

O Modelo da Banheira Furada

Um modelo mental que ajuda a ilustrar o efeito do exército de formigas que faz compras recorrentes é o modelo da banheira furada.

Imagine que a quantidade de água que sai da torneira para encher a banheira são os novos bitcoins que são emitidos como recompensa do bloco no processo de mineração e que a água já acumulada na banheira são os bitcoins à venda nas exchanges (a oferta líquida).

O exército de formigas representa diversos furos nessa banheira e seu comportamento de compras recorrentes sem a intenção de venda vai drenando a liquidez da banheira. Conforme a adoção do bitcoin vai aumentando e mais HODLers passam a utilizar a estratégia de compras recorrentes, maior a quantidade de furos nessa banheira.

No início, a vazão de água na torneira é muito maior que a vazão dos furos, o que significa que a banheira está acumulando mais água. Neste exemplo, isso significa que o preço do bitcoin tende a diminuir, pois mais bitcoins estão em circulação nas exchanges.

Conforme o tempo passa e a vazão da torneira é diminuída pelos halvings, e, ao mesmo tempo, a vazão dos furos vai aumentando graças à adoção de novos HODLers, a tendência é que a banheira vá esvaziando.

Nesse exemplo, isso significa que o preço tende a subir até achar um novo ponto de equilíbrio; isso porque existe mais demanda pelos bitcoins do que bitcoins disponíveis nas exchanges.

O resultado disso é que o preço sobe (NGU), fazendo que alguns HODLer vendam seus bitcoins, o que nesse modelo significa que o furo passa a agir como uma torneira e passa a colocar água na banheira novamente.

Vale ressaltar, entretanto, que um HODLer é alguém que estudou e construiu uma grande convicção em relação à tese do bitcoin, então faz sentido supor que ele venderá o mínimo de satoshis possível.

E conforme o preço do bitcoin sobe, estes HODLers que precisam vender seus bitcoins, precisarão vender cada vez menos satoshis a cada mês para pagar o seu custo de vida, uma vez que o preço do bitcoin subiu e esses satoshis estão conseguindo comprar mais moeda fiat.

Então o fato do preço subir também diminui a quantidade de satoshis que os HODLers terão que vender eventualmente.

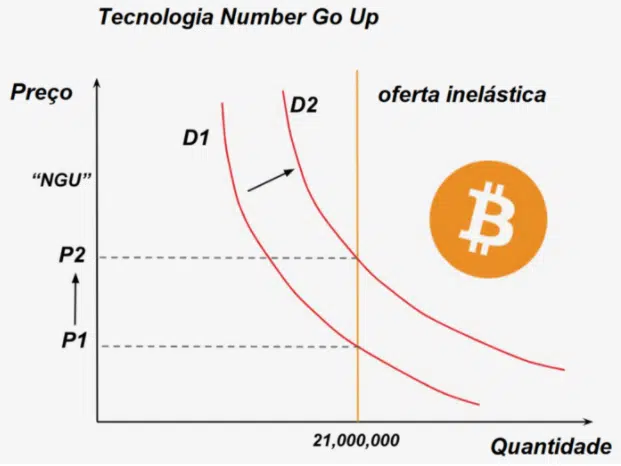

3. Oferta Inelástica

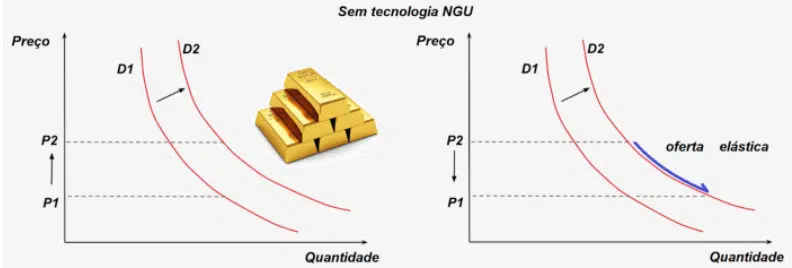

As imagens a seguir são um modelo visual simples que ilustra como o preço, a demanda e a oferta geralmente variam. São utilizados os exemplos do ouro, mas na verdade qualquer outro bem que não possui a tecnologia NGU poderia ser utilizado como exemplo, e do bitcoin, que possui a tecnologia NGU.

O modelo do ouro mostra dois momentos de demanda distintos, representados pelas curvas D1 e D2. Quando a demanda D1 aumenta, se tornando D2, o preço P1 também aumenta, se tornando P2, pois a quantidade de ouro permaneceu constante.

Contudo, como o preço P2 é maior que o preço inicial P1, o incentivo para os mineradores de ouro é aumentar a produção deste bem mineral. Isso acontece pois a oferta do ouro (e de qualquer outra coisa que não utilize a tecnologia NGU) é elástica.

Com um preço mais elevado, novas jazidas de ouro se tornam viáveis economicamente e mais ouro é produzido, fazendo a quantidade de ouro em circulação aumentar.

Ou seja, como a oferta do ouro é elástica, os produtores conseguem aumentar sua produção, aumentando a quantidade de ouro em circulação e levando o preço de P2 de volta para P1, mesmo que a demanda se mantenha superior ao momento inicial (D1).

Quando o mesmo modelo é aplicado ao bitcoin, esta dinâmica não ocorre, uma vez que a oferta de bitcoins é inelástica. Isso significa que não serão produzidos mais bitcoins só porque a demanda por esses bitcoins aumentou.

E se a demanda aumentou e a oferta não pode ser alterada, só resta uma alternativa para o preço: number go up!

O fato da oferta do bitcoin ser inelástica significa que, mesmo com o preço subindo exponencialmente, é impossível aumentar a produção de bitcoins. Isto ocorre pois a taxa de emissão de bitcoins é estabelecida por código e não pode ser alterada sem que a rede entre em consenso, o que vai contra a estrutura de incentivos, já que não é benéfico para os HODLers diluir a quantidade de bitcoins criados.

Ou seja, não serão minerados mais de 21 milhões de bitcoins e essa mineração seguirá o cronograma inicialmente delimitado no protocolo, diminuindo a remuneração por bloco minerado a cada halving.

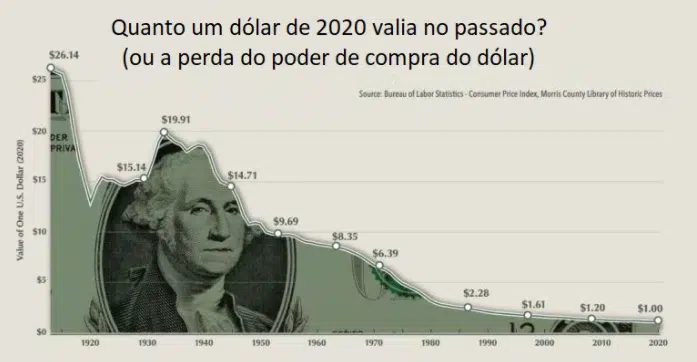

4. O valor nominal do bitcoin tem relação com a base monetária fiat

Para entender o movimento do preço do bitcoin, também faz sentido entender como as moedas fiat funcionam. De uma maneira muito simplificada, podemos dizer que a tendência natural de toda moeda fiat é a expansão da base monetária, o que é verdade universal para todas as moedas fiat que já existiram e existem hoje em dia.

Ou seja, a oferta das moedas fiat, ao invés de serem limitadas como a do bitcoin, tendem ao infinito até que elas percam todo o seu valor e sejam substituídas por outra moeda fiat, que também perderá todo o seu valor.

E o que a oferta de um bem tender ao infinito significa na prática? Qualquer pessoa que lembre das aulas de matemática sabe que um valor qualquer (vamos usar X) dividido por 2 é o dobro desse valor X dividido por 4, que é o dobro desse valor X dividido por 8 e assim sucessivamente.

Isso significa que se esse valor é dividido por infinito, não importa qual seja o valor inicial, ele tende a zero. E como a emissão de moedas fiat tende ao infinito, isso significa que elas não preservam valor no tempo.

Como ficou implícito na discussão acima, o valor de qualquer coisa depende de dois fatores: a oscilação do seu próprio valor e a oscilação da moeda que você está usando como régua.

Ou seja, mesmo que o bitcoin fique estável, o simples fato das moedas fiats estarem perdendo valor já significa que ele está ganhando valor em termos relativos.

E, apesar de muitos reclamarem sobre a volatilidade, a verdade é que o bitcoin é estável e possui uma emissão programada. O grosso da inflação do bitcoin já ficou para trás, e agora já estamos em 19 milhões de bitcoin emitidos dos 21 milhões totais que serão emitidos até 2140.

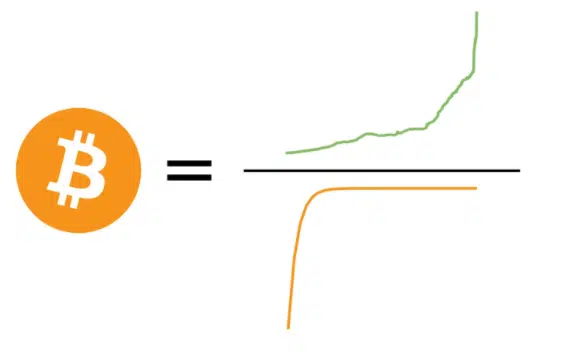

E o que isso significa? NGU em termos da moeda fiat. A imagem abaixo ilustra conceitualmente esse pensamento. Nela, a linha verde representa a quantidade de moeda fiat em circulação e a linha laranja a quantidade de bitcoins em circulação. O preço do bitcoin, assumindo que ele manterá seus fundamentos, refletirá essa equação esquemática.

5. O Modelo Stock-to-FOMO

A questão apresentada no item 4 é, por si só, extremamente altista. Mas ela também é extremamente simplista e não leva em conta o aumento da demanda. O mesmo pode ser dito do famoso modelo stock-to-flow do PlanB (abordado aqui). Mas como modelar a demanda crescente pelo bitcoin ao longo do tempo e o seu efeito dela no preço?

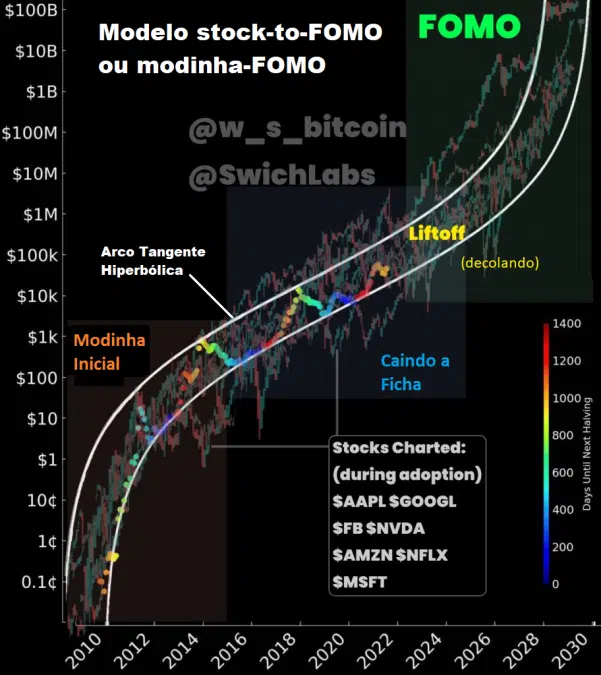

O modelo de precificação mais altista de todos, conhecido como stock-to-FOMO (uma brincadeira com o stock-to-flow) ou modinha-FOMO, faz justamente isso.

FOMO é o acrônimo em inglês da expressão “Fear Of Missing Out”, o que em português significa “medo de ficar de fora”. É a famosa “dor de corno” de ver um amigo seu ganhando dinheiro e você sem ganhar nada. O FOMO é um sentimento bem comum no mercado de investimento e está associado aos ciclos de alta tanto do bitcoin como de qualquer outro ativo financeiro.

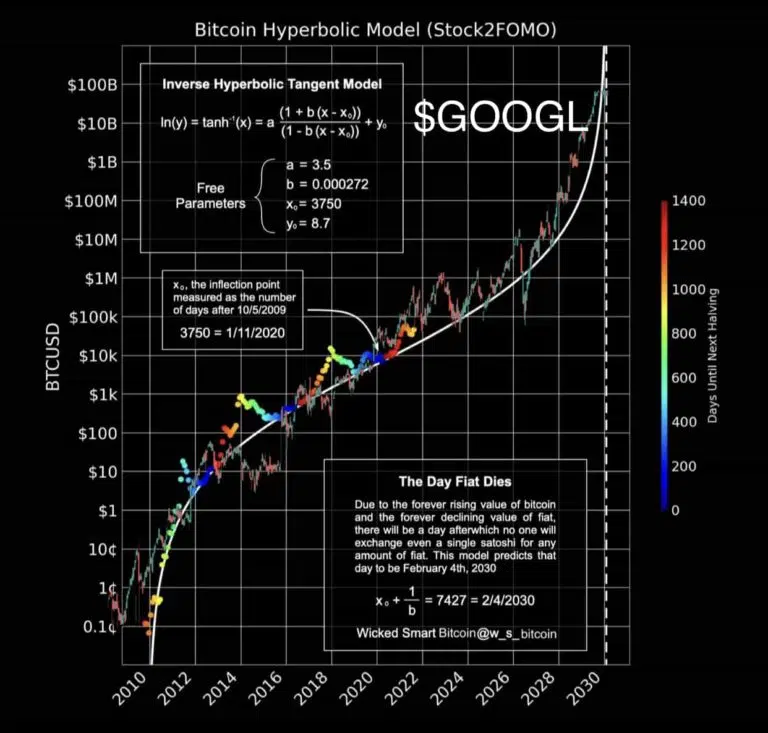

Para exemplificar como o FOMO atua, a imagem abaixo mostra o desempenho da ação do Google. Os últimos anos marcaram o FOMO do mercado institucional em relação a ações de tecnologia e o trade que mais rendeu no mercado foi justamente comprar as empresas digitais com efeitos de rede já estabelecidos, visto que elas estavam surfando a curva de adoção da tecnologia internet.

O modelo do stock-to-FOMO utiliza as ações do Google ($GOOGL), Facebook ($FB), Netflix ($NFLX), Microsoft ($MSFT), Apple ($AAPL) e Nvidia ($NVDA) para ilustrar justamente essa adoção de tecnologia e FOMO que ocorreu associado às ações dessas empresas nas últimas duas décadas.

Todas essas ações apresentaram desempenho similar, seguindo uma curva arco tangente hiperbólica (como ilustram as curvas em branco na imagem acima).

Como todo bitcoinheiro sabe, existe e sempre existirá uma teoria dos jogos de alta intensidade ocorrendo relacionada a adoção do bitcoin.

Isso significa que grandes players e entidades tendem a entrar em um FOMO exacerbado conforme a adoção do bitcoin for avançando e eles forem entendendo as ramificações da oferta inelástica associada ao efeito dos halvings na oferta em circulação.

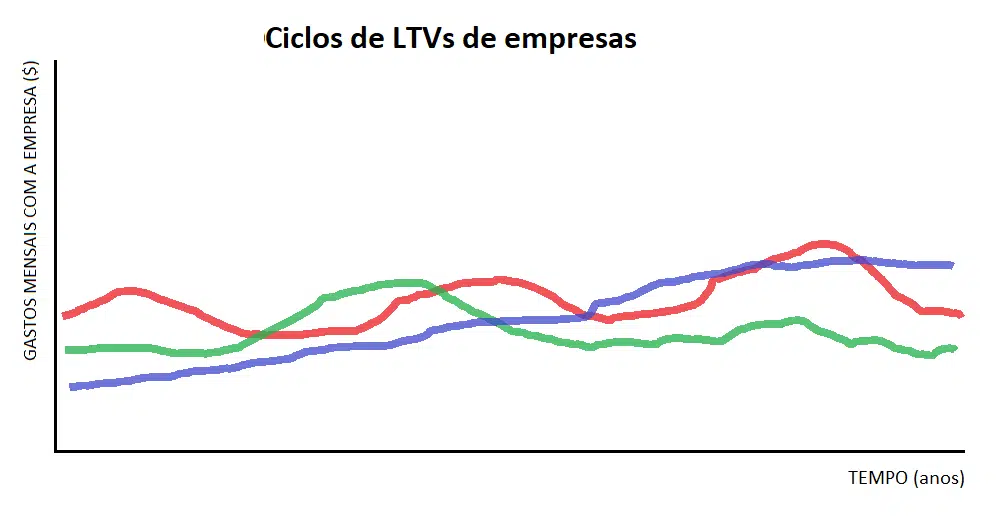

O bitcoin possui uma característica em termos de adoção que o diferencia de todas as outras empresas com efeitos de rede associadas à internet.

Nessas empresas, o life time value (LTV), que é uma métrica para estimar o quanto de dinheiro um usuário irá mobilizar ao longo de toda a vida nessa empresa. Vamos usar o exemplo da Amazon: digamos que o meu LTV nela seja de R$50.000,00, ou seja, eu irei gastar cerca de cinquenta mil reais na Amazon ao longo da minha vida.

Esses R$50.000,00 não serão utilizados ao mesmo tempo, e sim disperso ao longo de décadas. Ou pensando no exemplo do Google: talvez você assine o Google Drive e gaste R$10 reais por mês, além de navegar pela internet um tempo relativamente constante, o que gera receitas pequenas e constantes para o Google ao longo do tempo.

Com o bitcoin este padrão muda. Como o bitcoin é uma rede monetária baseada, entre outras coisas, em teoria dos jogos, faz sentido que todos os seus participantes tentem antecipar a sua entrada na rede.

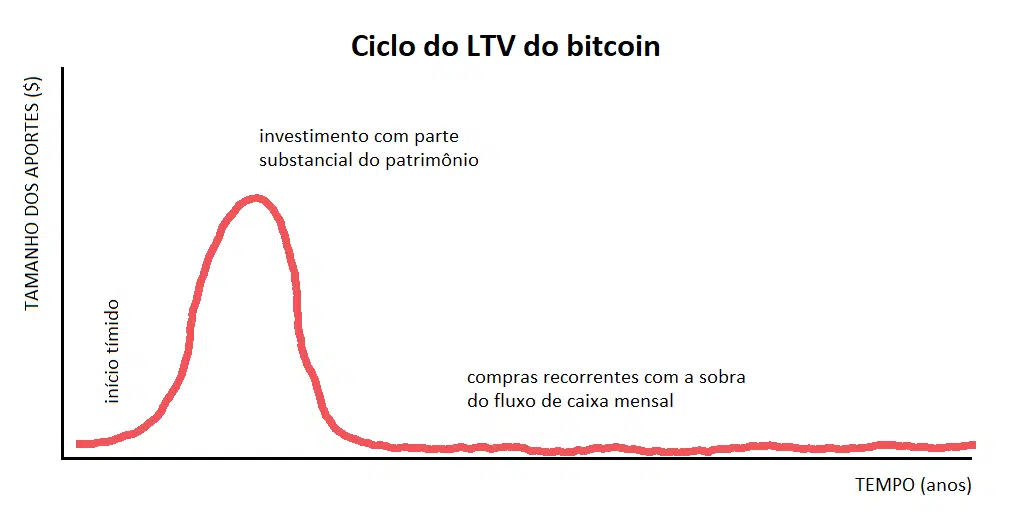

Ou seja, o LTV não será disperso ao longo de décadas, e sim de meses ou poucos anos. De fato, isso é observado no comportamento da maioria dos bitcoinheiros que geralmente seguem estes três passos na sua alocação de capital na rede monetária bitcoin:

I) inicialmente eles investem somente um pouco do seu patrimônio;

II) conforme eles ganham confiança e compreensão do bitcoin, eles investem todo o seu patrimônio líquido (uns até mesmo vendem suas propriedades);

III) eles não têm mais dinheiro guardado para investir, mas seguem fazendo compras recorrentes mensais ou semanais, conforme eles vão recebendo seus salários em fiat.

Ou seja, o LTV, que poderia demorar décadas para ser adicionado em outras empresas digitais com efeitos de rede, é adicionado significativamente mais rápido na rede de valor denominada bitcoin.

O que significa dizer, portanto, que mesmo o padrão de arco tangente hiperbólica das empresas da Nasdaq talvez sejam enviesados para baixo quando o assunto é estimar o tamanho do sentimento de FOMO que o início da adoção por grandes players do mercado irá causar.

O modelo stock-to-FOMO considera quatro estágios de evolução desta curva de arco tangente hiperbólica:

I) Modinha inicial – quando os inovadores e aficionados por tecnologia descobrem e investem nessas ações e no bitcoin. Nesse estágio ocorre o primeiro ciclo de apreciação intensa de capital, que no bitcoin ocorreu até por volta de 2014.

II) Caindo a ficha – quando o resto do mundo vai acordando e percebendo o que está ocorrendo debaixo dos seus narizes.

III) Decolando – é o início do segundo ciclo de apreciação intensa de capital, quando o restante do mundo começa a tomar medidas de acordo com o novo conhecimento adquirido conforme a ficha caia.

IV) FOMO – os players institucionais e estados soberanos perceberão finalmente que eles estão em uma competição para ver quem conseguirá acumular mais satoshis antes dos seus rivais. O FOMO associado a essa fase futura tende a ser intenso.

Sintetizando

Mesmo sem a tecnologia NGU, o bitcoin já seria a forma superior de bem monetário devido às suas características técnicas.

Entretanto, como ainda estamos no estágio de descoberta de valor do bitcoin pelo restante do mundo, essa forma superior de bem monetário ainda conta com uma característica extremamente positiva: é a única forma de bem monetário que possui a tecnologia NGU.

Ou seja, este bem monetário ainda te permite surfar a curva de adoção dele, o que é extremamente vantajoso do ponto de vista de quem já adotou o bitcoin.