A Declaração do Imposto de Renda Pessoa Física de 2024 se iniciou no dia 15/03/2024 e muitos investidores devem declarar seus criptoativos. Em primeiro lugar, o investidor pessoa física deve verificar se é necessário ou não informar os seus criptoativos no imposto de renda desse ano.

Quem precisa declarar criptoativos?

A Receita Federal já estipulou algumas regras para a declaração de criptoativos, sendo elas:

”Os criptoativos não são considerados moeda de curso legal nos termos do marco regulatório atual. Entretanto, podem ser equiparados a ativos sujeitos a ganho de capital e devem ser declarados pelo valor de aquisição na Ficha Bens e Direitos (Grupo 08 – Criptoativos), considerando os códigos específicos a seguir (01, 02, 03, 10 e 99), quando o valor de aquisição de cada tipo de criptoativo for igual ou superior a R$ 5.000,00 (cinco mil reais)”

De acordo com esse pronunciamento da Receita em seu documento “Perguntas e Respostas IRPF 2023” a primeira regra para declaração de Criptoativos é a aquisição de um ou mais tipos de criptoativos igual ou superior a R$ 5.000,00.

Em outras palavras, no momento que o investidor adquirir R$ 5.000,00 ou mais em determinado tipo de criptoativos, o mesmo deve declarar todos os seus ativos em posse.

Mas apenas caso o mesmo esteja obrigado a declarar o imposto de renda diante as regras de obrigatoriedades, pois o mero fato de possuir criptoativo não é uma obrigatoriedade de entrega do imposto de renda.

Fora essa regra mencionada acima, também é necessário declarar seus criptoativos o investidor que no ano anterior (2023) fez o pagamento de imposto através do Ganho de Capital em qualquer mês decorrente de suas alienações em criptoativos.

Como Declarar Criptoativos no Imposto de Renda?

Na declaração do imposto de renda, o investidor deve declarar as seguintes informações relacionados aos seus criptoativos:

- Tipo/nome do criptoativo;

- Quantidade de criptoativo (com todas as casas decimais);

- Local de custódia (Nome e CNPJ da empresa ou custódia própria);

- Custo de aquisição (no campo de 31/12/2023, e não no campo de Discriminação)

Para declarar essas informações, o investidor deve primeiro acessar a ficha de ”Bens e Direitos” no programa do IRPF 2024.

Após isso, basta selecionar o ”Grupo 8” onde devem ser declarados os criptoativos.

Cada criptoativo deve ser declarado de forma separada.

Logo, uma vez que o investidor possui em um exemplo hipotético BTC, ETH e SOL o mesmo deve selecionar três fichas diferentes na aba de ”Bens e Direitos” e declarar cada ativo separadamente.

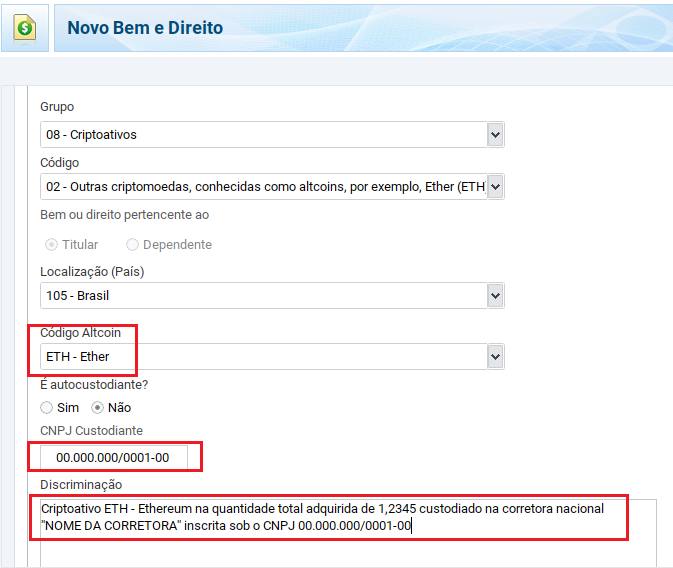

No exemplo a seguir, você consegue verificar como ficaria na prática a declaração do ativo ETH – Ethereum de um investidor hipotético:

Na imagem acima no campo ”Discriminação” incluímos as seguintes informações já mencionadas anteriormente, sendo elas:

- Tipo/nome do criptoativo;

- Quantidade de criptoativo (com todas as casas decimais);

- Local de custódia (Nome e CNPJ da empresa ou custódia própria);

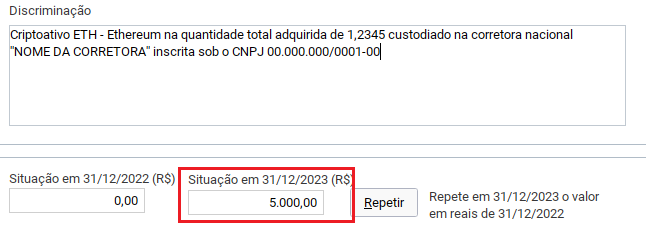

Entretanto, no campo ”Situação em 31/12/2023” é necessário informar o ”custo de aquisição” desse ETH, da seguinte forma:

Logo, no campo de ”Situação em 31/12/2023” devemos incluir a seguinte informação, conforme já mencionada anteriormente:

- Custo de aquisição (no campo de 31/12/2023, e não no campo de ”Discriminação”);

No exemplo citado, esse investidor hipotético adquiriu 1,2345 ETH pelo valor de R$ 5.000,00 exclusivamente no ano de 2023.

Caso o investidor já tenha comprado o mesmo ativo anteriormente, é necessário incluir na ”Situação em 31/12/2022” o custo de aquisição desse mesmo criptoativo.

Lembre-se: Custo de aquisição é o valor da compra de seu criptoativo.