Nos últimos dias, Neel Kashkari, presidente do banco central americano, disse que não ficaria surpreso se a taxa de inflação nos Estados Unidos subissem para mais de 4% ao ano.

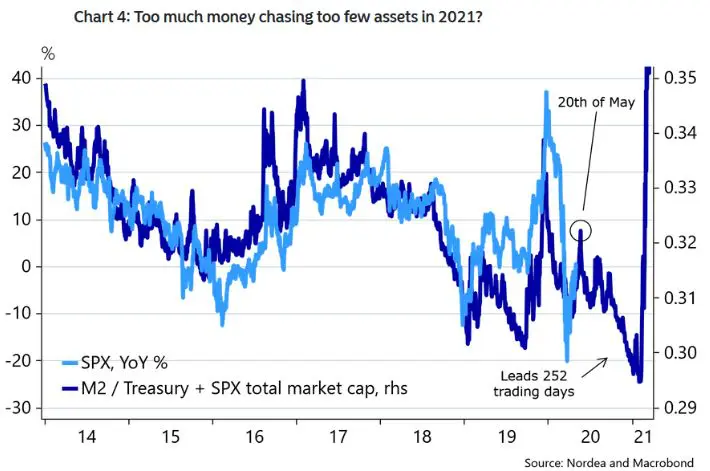

Para nós brasileiros, isso pode até parecer uma baixa inflação, mas não para os ‘yankes’. Toda a Wall Street neste exato momento está confiante, mesmo com o mercado de ações estando com uma alta de 50% em relação às demais bolhas do passado, sem contar que ninguém consegue dar uma solução para o problema que não seja imprimir mais dinheiro.

Isso fez com que as avaliações dos ativos ficassem totalmente erradas, criando uma cortina de fumaça para o FED, que por fim, perdeu a mão nos mercados. Tanto isso é verdade que, se ele aumentar a taxa real da curva longa de juros, é capaz de que o mercado de ações corrija mais de 50% como alguns especialistas estão dizendo.

Para eles, temos duas alternativas, nos afundarmos em uma nova deflação ou seguir o caminho de uma hiperinflação. Mas se analisarmos os dados do IPCA americano, de quase 890 avaliações mensais, apenas 106 foram negativas, sendo apenas 12, se excluirmos os alimentos e energia, então, essa ideia de temos a opção de uma deflação é apenas conversa para boi dormir.

O caminho que estamos trilhando dará para uma caverna onde o dragão da inflação está sendo constantemente amolado para ser acordado.

As perdas fixas continuam

Os títulos americanos de dez anos ainda continuam a pagar menos do que a inflação, garantindo uma perda fixa para seus compradores.

Não sei como, mas aparentemente o FED conseguiu convencê-los que vai tolerar uma inflação alta para garantir um baixo nível de desemprego, mantendo a narrativa do funcionamento da curva de Phillips.

Qualquer tentativa de vociferar sobre os picos de alta no IPCA americano são abafados pelos altos cargos do banco central do mesmo país, dizendo que isso não passa de pontos fora da curva.

Acredito que os investidores não aceitaram as definições do FED, mas apenas pensam que apostar contra ele, ao menos no curto prazo, seria contraproducente.

É possível observar isso analisando os grandes players de títulos do mercado que estão recuando suas posições, mostrando que o FED está equivocado em suas análises ou estão considerando fortemente reavaliar a posição tomada. Em ambas as hipóteses, a inflação é o resultado final.

Onde há proteção

Se os títulos estão no negativo, para onde os pequenos investidores e os institucionais podem ir?

O ouro sempre foi o lar dos desamparados e preocupados com a inflação. Isso é tão verdade que podemos observar os dados de 1975 até o momento que mostram que, quando as pessoas têm medo da inflação, o ouro tinha uma melhor performance que os títulos do governo americano e, quando os investidores não tinham tanto medo da inflação, o tesouro americano tinha uma performance melhor.

Porém, existe uma exceção no atual momento, pois tanto o ouro quanto o tesouro americano estão caindo, mesmo com a quantidade absurdamente alta de impressão de dólares da base monetária M2.

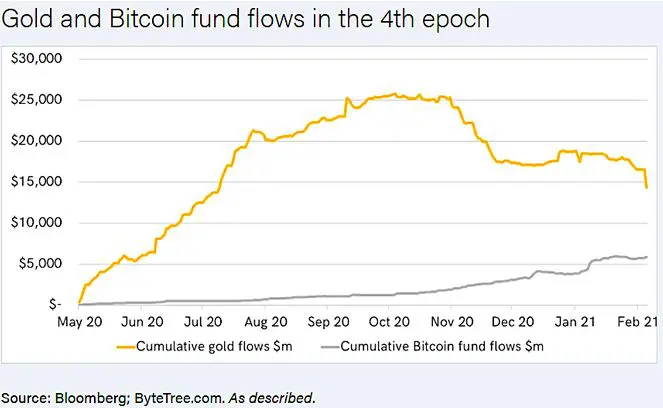

O ouro sempre foi considerado um ativo seguro contra a inflação, entretanto seu valor caiu pela metade no par com o prata, durante o pânico do ano passado. Isso se dá devido ao fato de agora termos um ativo anti moeda fiduciária alternativo ao ouro, que nada mais é que o Bitcoin.

Atualmente, devido a sua maior penetração no mercado, o Bitcoin tornou-se um competidor muito mais viável e fácil de se obter do que o metal amarelo brilhante.

Além disso, existem algumas evidências de que o dinheiro está fluindo do ouro para o bitcoin. É claro que não foi todo o dinheiro que saiu do ouro que foi para a moeda digital, mas boa parte foi.

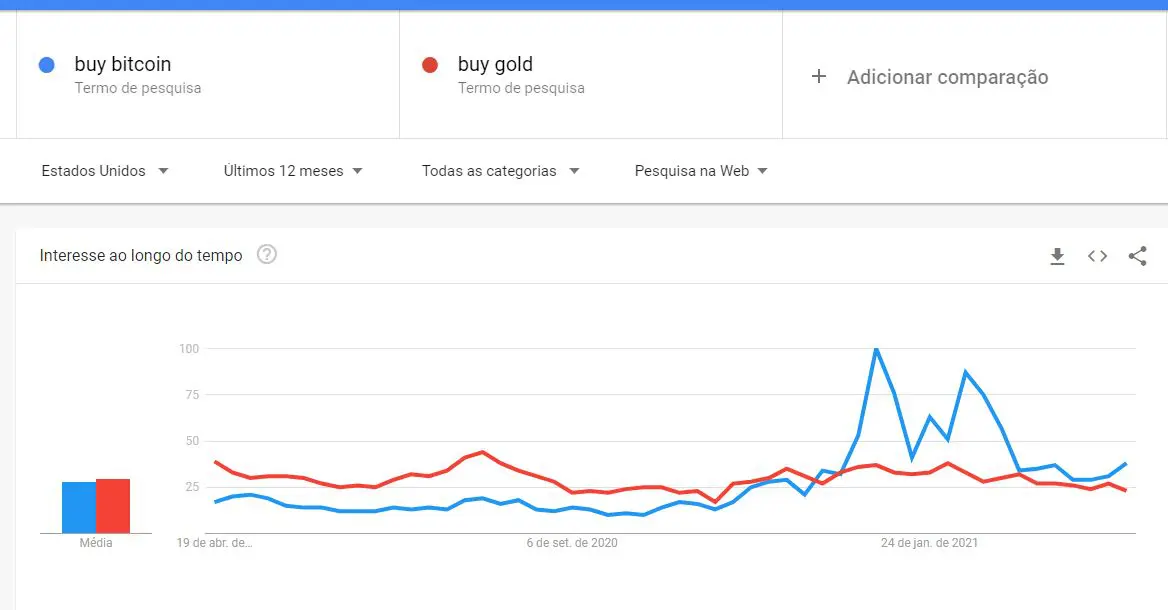

O mais interessante é que a força do Bitcoin não acompanhou o interesse do varejo, como é possível ver no Google Trends. Isso significa que todo este desenvolvimento do preço não tem a presença dos pequenos investidores, que foram os motivadores da bolha de 2018.

Além disso, se analisarmos o desempenho do Bitcoin veremos que ele está totalmente correlacionado aos movimentos dos rendimentos dos títulos americanos.

Quando eles aumentam, a criptomoeda também sobe. Em outras palavras, quando existe uma crença de que a inflação está aumentando, o preço do Bitcoin também tende a aumentar.

Uma pesquisa científica foi feita para avaliar a sensibilidade do Bitcoin em relação à inflação. Os dados mostraram que as relações são semelhantes ao ouro, sendo a única diferença que o Bitcoin está positivamente correlacionado e o ouro negativamente correlacionado.

Isso mostra que o ouro, apesar de ser considerado um ativo anti moeda fiduciária, é o ativo mais fraco quando comparado ao Bitcoin. Apesar disso, o ouro não possui grandes perdas como o Bitcoin, que podem chegar a ser três vezes o valor das quedas do ouro.

Isso significa que o Bitcoin está sendo utilizado como porto seguro por pessoas que antes adquiriam o metal precioso. Ainda é cedo para confirmarmos, mas se essa tendência continuar, é muito provável que o Bitcoin se proclame como sendo o ouro digital.

Um ativo que sustenta o poder de compra dos seus detentores, protegendo-os de momentos de alta inflação e de possíveis crises financeiras.

Além disso, ao contrário do ouro, ele pode ser facilmente transportado, garantindo que seu patrimônio esteja protegido.

Caso ocorra um período de hiperinflação ou uma crise financeira mundial, diversas pessoas irão procurar o ouro digital para se proteger, e neste momento teremos uma alta absurda do seu preço e também um possível momento de hiperbitcoinização, garantindo assim a outra máxima de que todo mundo um dia terá bitcoin, a diferença é o preço que irão pagar pelo ativo.