A Câmara dos Deputados aprovou, às 23h57 desta quarta-feira (11), o projeto de lei que mantém a desoneração da folha de pagamento de empresas e municípios até o final de 2024.

A votação ocorreu poucos minutos antes do fim do prazo estabelecido pelo Supremo Tribunal Federal (STF). Com 253 votos a favor, 67 contra e 4 abstenções, o texto prevê que, a partir de 2025, haverá uma reoneração gradual.

O objetivo da desoneração é permitir que as empresas paguem menos impostos sobre os salários de seus funcionários. A medida, no entanto, tem causado discussões sobre o impacto fiscal e a necessidade de encontrar formas de compensar a queda na arrecadação.

Uma mudança polêmica no texto aprovado foi a inclusão de uma cláusula que autoriza o uso de valores esquecidos em instituições financeiras como parte da compensação fiscal.

Tal alteração é vista como uma forma de ajudar o governo a atingir suas metas fiscais, mas gerou críticas do Banco Central (BC), que afirmou que os valores não deveriam ser contabilizados dessa forma.

Apesar das críticas, a Câmara decidiu seguir com a aprovação, e o projeto agora vai para sanção presidencial. O presidente Lula é esperado para aprovar a medida, já que o prazo para uma solução, imposto pelo STF, está no limite.

Desoneração com uso de dinheiro esquecido nos bancos

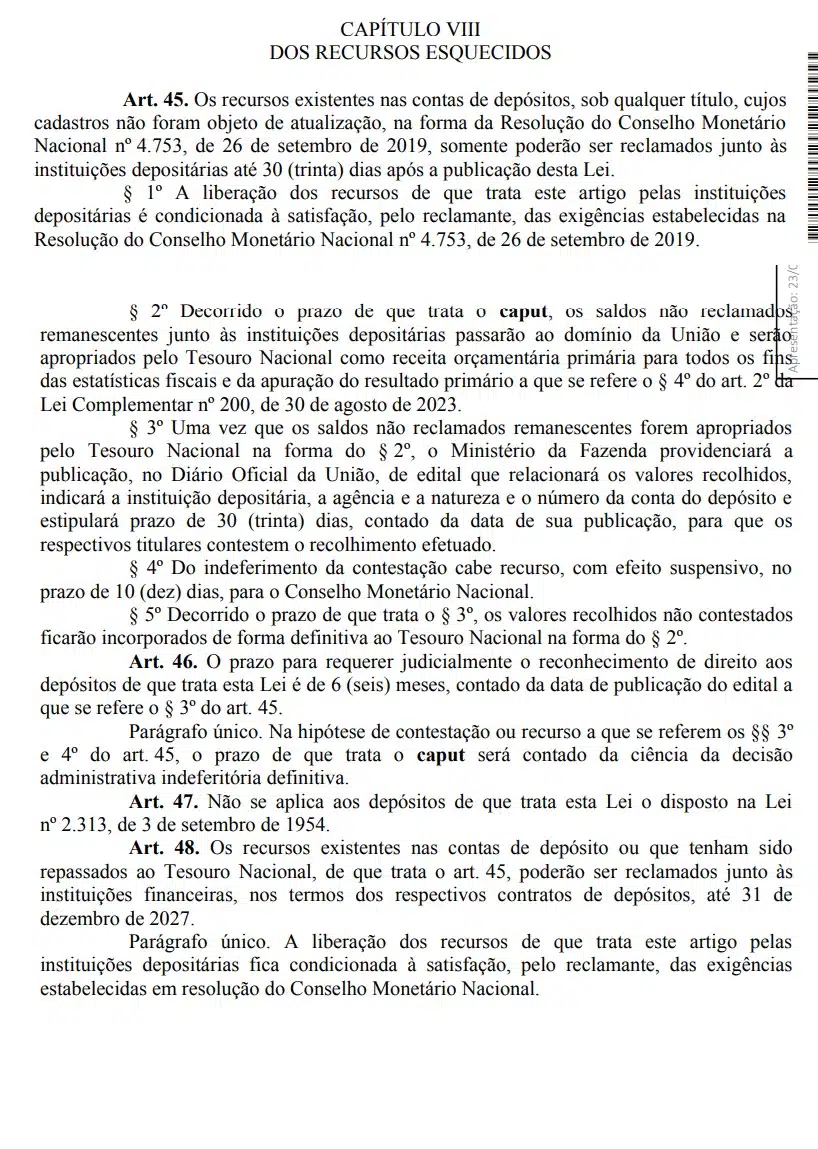

O projeto de lei trata sobre o destino de recursos depositados em contas bancárias cujos cadastros não foram atualizados, ou seja, aqueles relacionados a contas bancárias onde as informações do titular não foram atualizadas conforme as regras estabelecidas pela Resolução do Conselho Monetário Nacional nº 4.753, de 26 de setembro de 2019.

Se o titular da conta não atualizou essas informações, o banco pode considerar a conta como “inativa” ou “desatualizada”, e o dinheiro poderá ser transferido para o Tesouro Nacional se não for reclamado dentro do prazo estabelecido pela lei.

Segundo a Resolução, as instituições têm a responsabilidade de monitorar e atualizar os dados das contas que não apresentam movimentação por um longo período.

O objetivo é garantir que as informações dos titulares estejam sempre atualizadas para evitar que os recursos fiquem sem destinação.

Uma conta é considerada inativa quando não apresenta movimentação por um período específico estabelecido pelo banco ou pela regulamentação aplicável.

A Resolução não define um período exato para que uma conta seja classificada como inativa, mas as instituições financeiras devem seguir suas próprias políticas para definir o que caracteriza uma conta inativa.

Normalmente, uma conta pode ser considerada inativa após um período de 6 a 24 meses sem movimentação, mas esse prazo pode variar dependendo das normas internas de cada banco.

Conforme consulta do Livecoins, cada banco pode ter critérios específicos para considerar uma conta como inativa, mas, em geral, os parâmetros são semelhantes entre as instituições.

Abaixo uma lista com os prazos comuns de inatividade para contas em alguns dos principais bancos do Brasil. Vale lembrar que esses prazos podem variar e é sempre bom verificar diretamente com o banco para informações atualizadas:

- Banco do Brasil: 12 meses de inatividade.

- Caixa Econômica Federal: 6 meses de inatividade.

- Itaú: 6 meses de inatividade.

- Bradesco: 6 meses a 1 ano de inatividade, dependendo do tipo de conta.

- Santander: 6 meses de inatividade.

- HSBC: 12 meses de inatividade.

- Banco Inter: 6 meses de inatividade.

- Nubank: 6 meses de inatividade.

- BTG Pactual: 12 meses de inatividade.

Durante esse período, a conta continua a ser monitorada pela instituição financeira, que deve tentar contatar o titular e informar sobre a necessidade de atualização cadastral.

Se a conta permanecer sem movimentação e os dados do titular não forem atualizados conforme solicitado, ela poderá ser classificada como inativa e, eventualmente, os recursos nela contidos poderão ser transferidos para o Tesouro Nacional conforme diz o projeto de lei:

- Se alguém tem dinheiro em uma conta bancária, mas não atualizou o cadastro, eles terão 30 dias, após a publicação desta lei, para solicitar o dinheiro à instituição bancária. Para retirar o dinheiro, é necessário cumprir as exigências definidas pelo Conselho Monetário Nacional.

- O banco só libera o dinheiro se o solicitante atender a essas exigências.

- Se ninguém reclamar o dinheiro nesse prazo, ele será transferido para o governo (Tesouro Nacional) como receita.

- Depois que o dinheiro for transferido para o Tesouro, o Ministério da Fazenda publicará um edital no Diário Oficial, informando os detalhes da conta e dando mais 30 dias para o titular contestar essa transferência.

- Se a contestação for negada, o titular pode recorrer, com efeito suspensivo, em até 10 dias ao Conselho Monetário Nacional.

- Se ninguém contestar dentro do prazo, o dinheiro fica definitivamente com o governo.

- Quem quiser reivindicar esses depósitos na justiça tem até 6 meses, contados da data de publicação do edital, para entrar com ação judicial.

- Esses recursos ainda poderão ser reclamados pelas pessoas até 31 de dezembro de 2027, se atenderem às exigências estabelecidas.

Governo planeja aumento de impostos para compensar reoneração gradual

O governo já indicou que, além do uso de valores esquecidos em contas bancárias, pode ser necessário aumentar impostos em outras áreas para compensar a reoneração gradual.

Entre as medidas propostas estão o aumento da Contribuição Social sobre o Lucro Líquido (CSLL) e mudanças no Imposto de Renda sobre os Juros sobre Capital Próprio (JCP), que afetam diretamente as empresas.

Essas propostas, no entanto, enfrentam resistência no Congresso, que deve debater alternativas para equilibrar as contas públicas nos próximos anos.

O uso de depósitos judiciais e a repatriação de ativos também foram incluídos como formas de ajudar na compensação fiscal. Entretanto, a equipe econômica do governo alerta que essas medidas podem não ser suficientes para cobrir o impacto da desoneração em 2025.

Diante disso, o governo está enviando novos projetos de lei ao Congresso, buscando ajustar a carga tributária e evitar desequilíbrios nas contas públicas, enquanto negocia com as principais lideranças políticas para garantir a aprovação dessas propostas.

Tal acordo foi visto por muitos como um “alívio temporário”, já que o cenário econômico do Brasil ainda exige ajustes fiscais robustos.