Para compreender melhor o mundo das Finanças Descentralizadas (DeFi), deve-se primeiro dar uma olhada no sistema financeiro atual e algumas de suas deficiências.

De acordo com o Banco Mundial, quase 1,7 bilhão de pessoas permanecem sem banco não apenas devido à falta de tecnologia: as transferências levam vários dias úteis, enquanto taxas terríveis provavelmente serão aplicadas.

Além disso, a centralização também pode desencadear outros riscos, como, por exemplo, cada ator ou grupo de atores poderia, hipoteticamente, derrubar o sistema. Outro cenário possível é a situação de censura, banimento ou discriminação, como aconteceu recentemente (e já havia acontecido antes) na China.

O DeFi é o movimento que veio para solucionar esses entraves, visto que ele alavanca redes descentralizadas para transformar produtos financeiros antigos em protocolos transparentes que funcionam sem intermediários.

Ele tem tudo a ver com a criação de um mercado financeiro mais eficiente. Em resposta a essas deficiências específicas, o DeFi visa permitir que qualquer pessoa com telefones celulares ou Internet faça parte desse sistema.

Além disso, ele é mais acessível, com baixa barreira de entrada e mais rápido de ser transacionado do que o modo como conhecemos. Uma característica positiva adicional é o acesso a uma variedade de diferentes classes de ativos, sem contar que é independente de posição social ou econômica, classificação de crédito ou convicções políticas.

Alguns dos principais usos atualmente é o do mercado de empréstimo e soluções de pagamento. A seguir, veremos três dos principais protocolos que possibilitam concessão de crédito de forma descentralizada.

-

AAVE (AAVE)

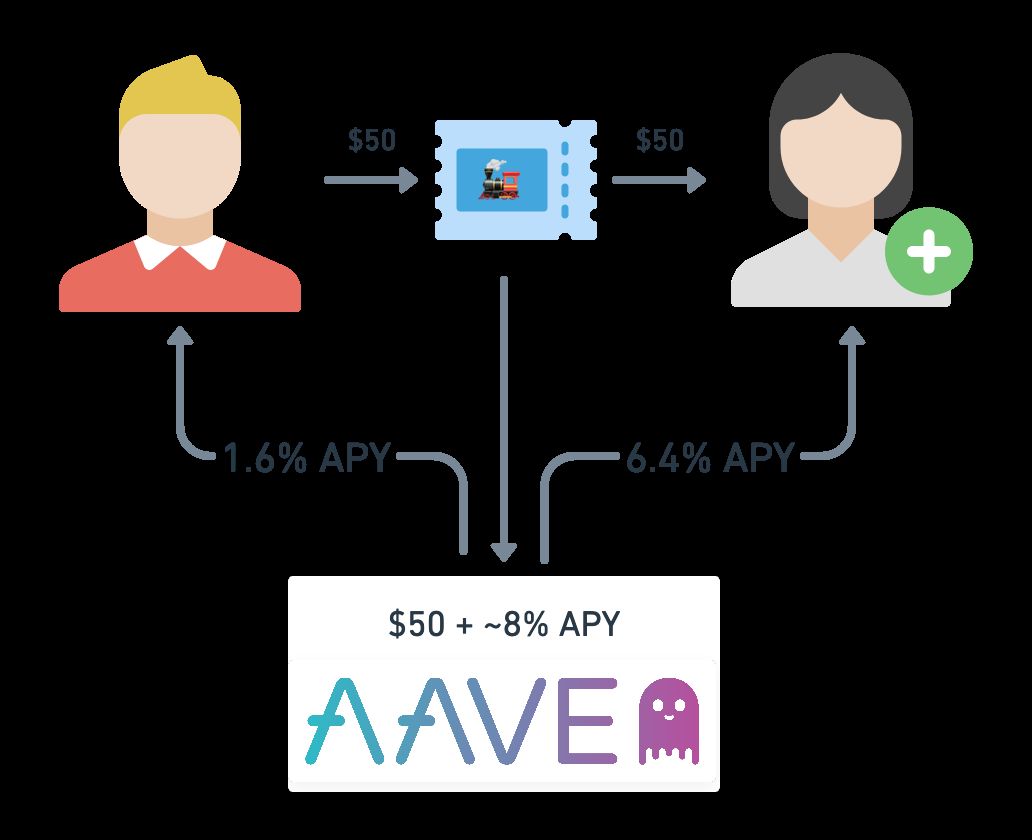

A Aave (AAVE) foi pioneira no uso de empréstimos instantâneos. Ela foi construída na rede Ethereum. Portanto, o formado do seus tokens é o ERC20, padrão desta Blockchain.

O projeto é melhor descrito como um protocolo de liquidez com sistema de empréstimo DeFi — isto é, descentralizado — que permite aos usuários emprestar e tomar emprestado uma ampla gama de criptomoedas.

Funciona assim: quando os usuários emprestam ativos, ganham juros; quando pedem emprestado, eles pagam juros.

As taxas de juros costumam ser atrativas, em muitos casos superando os dois dígitos ao ano e, em sua maioria, são juros compostos e podem ser estáveis e variáveis. Deste modo, com o protocolo, os investidores holders podem colocar seus tokens nas piscinas de liquidez e ganhar uma renda passiva.

Além disso, os usuários podem postar tokens AAVE como garantia. Quando o fazem, seus limites de empréstimos aumentam. Aqueles que tomam emprestado o token AAVE também podem escapar das taxas de empréstimos do protocolo.

Um ponto interessante do protocolo é que a Aave é não custodial, ou seja, as criptos emprestadas ficam sob custódia do seu dono e não da Aave.

O projeto, diferentemente dos demais protocolos de empréstimo (lending) no mundo das finanças descentralizadas, inclui características distintas notáveis, como empréstimos sem garantia, “troca de taxas” e empréstimo flash.

- Flash loan ou Empréstimos Flash

Em vez de garantir o reembolso com garantias, os Flash Loans simplesmente contam com o prazo de reembolso do empréstimo.

Adicionar cada novo bloco leva tempo. No Bitcoin, esse intervalo é de aproximadamente 10 minutos. No Ethereum, são 13 segundos. Desde que o empréstimo seja utilizado e pago integralmente dentro do mesmo bloco em que foi emitido, ele é aprovado. Por outro lado, se o empréstimo não for pago no mesmo bloco, toda a transação fracassa.

A Aave cobra uma taxa, atualmente, de 0,30% sobre os empréstimos instantâneo e, sem dúvidas é um grande atrativo para oportunidades de arbitragem para os investidores mais experientes e mais ousados.

Apoiado pela forte liquidez, o projeto conquistou e vem conquistando cada vez mais uma participação de mercado significativa no mercado.

Atualmente, seu token está sendo negociado a US$ 280 e conta com mais de US$ 22,5 bilhões em termos de valor alocado.

-

COMPOUND (COMP)

![Qué es y cómo comprar Compound (COMP)? ✓ [agosto 2021 ] ✓](https://bitcoin.es/wp-content/uploads/2020/06/COMP.png)

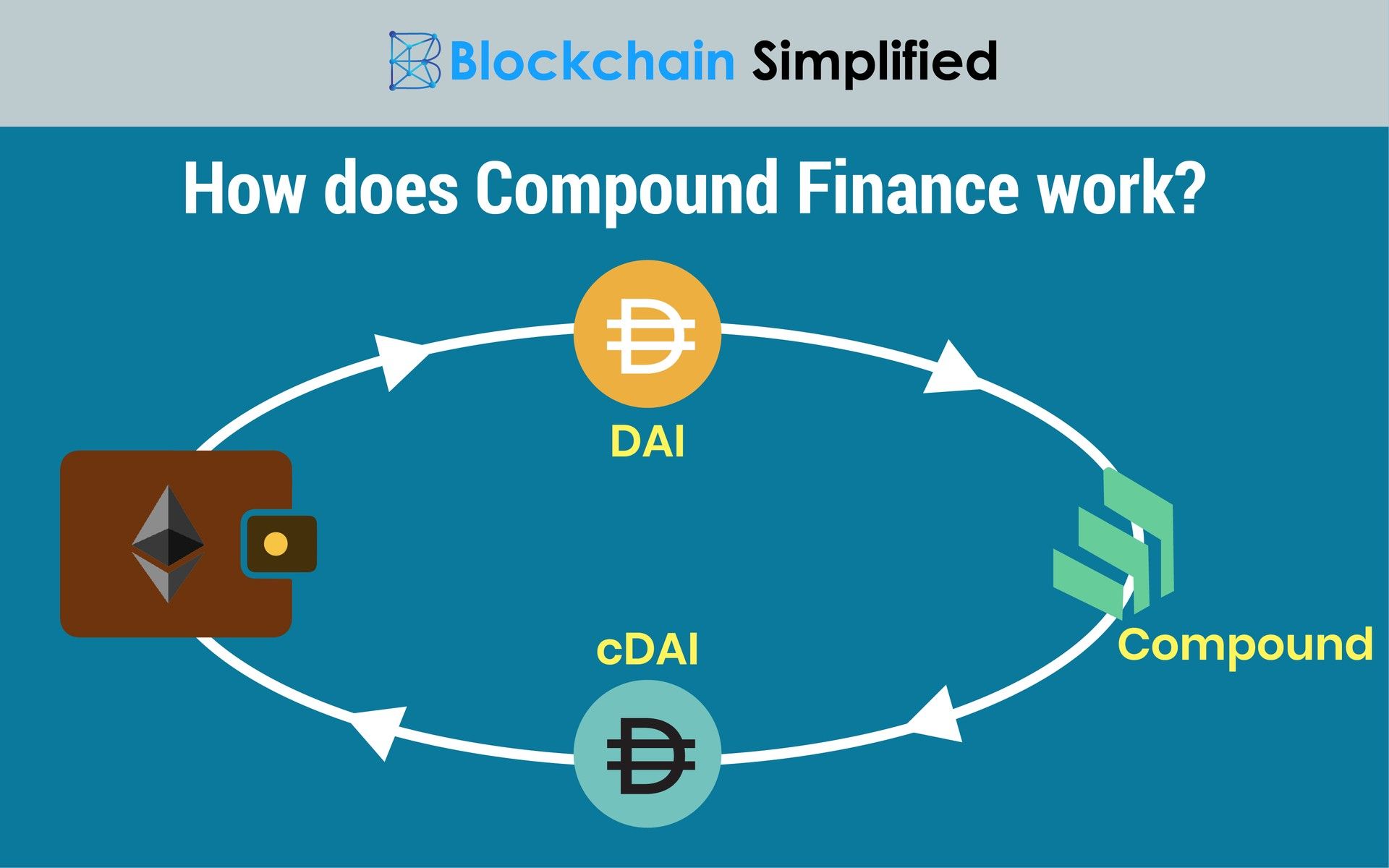

Robert Leshner, ex-economista, é o seu fundador e seu CEO e o Compound (COMP) é mais um protocolo que atua no segmento de empréstimos e juros. Assim como a AAVE, o Compound é um sistema de contratos inteligentes criado com base no Blockchain do Ethereum (ERC-20).

As taxas de juros pagas e recebidas pelos devedores e credores são determinadas pela oferta e demanda de cada criptoativo.

No sistema, quando os usuários fazem um empréstimo, a plataforma dá em troca cTokens, que representam o valor investido. Cada token possui a sua versão cToken.

Quem aplica ETH no protocolo recebe cETH; quem aplica a stablecoin USDT recebe cUSDT, e assim por diante. Por exemplo, a qualquer momento você pode usar o protocolo e resgatar seu cUSDT por USDT normal mais juros pagos em USDT.

Então, seu destaque no criptomercado é por conta da tokenização dos ativos bloqueados em seu sistema: com o tempo, a taxa de câmbio desses cTokens em relação ao criptoativo subjacente aumenta, e o investidor pode resgatá-los por mais do que o valor inicialmente investido.

Além disso, o formato de cToken permite aos usuários ganhar juros sobre seu dinheiro ao mesmo tempo em que podem transferir, negociar e usar esse dinheiro em outros aplicativos, conhecido no mundo das finanças descentralizadas como money legos.

Todavia, uma das críticas mais públicas da Compound veio do fundador do Spankchain, Ameen Soleimani, que escreveu sobre o potencial ponto centralizado de falha do protocolo — uma grande ponto de repulsa no mundo das Finanças Descentralizadas.

-

MAKERDAO (MRK)

O fundador e atual CEO do protocolo é o Rune Christensen. Em agosto de 2015, o projeto atingiu seu primeiro marco ao lançar seu token de governança MKR. Porém, ele foi oficialmente lançado em 2017, tornando-se um dos primeiros protocolos DeFi e o primeiro projeto Ethereum a conceder empréstimos.

Quem possui MKR, além de poder usufruir da valorização do preço do token, também o direito de votar para definir questões de gestão do sistema Maker. Além disso, o usuário também pode apresentar suas propostas para o protocolo.

O Maker (MKR), como também é conhecido, é uma plataforma para empréstimos com estrutura no blockchain Ethereum (ERC-20) assim como as duas anteriores. Porém, é um dos protocolos mais operacionais no ecossistema de criptografia.

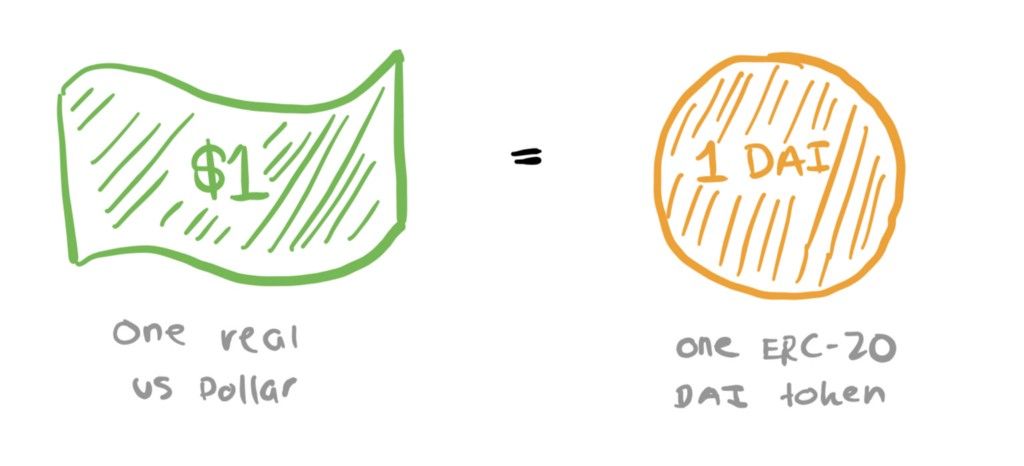

Seu diferencial é aliar a concessão de crédito a uma stablecoin própria, a DAI e o MKR é o token que alimenta a Maker.

Por sua vez, a DAI é uma stablecoin nativa do mercado de criptografia, sendo atrelada ao dólar americano. Assim como a proposta do próprio Maker, a DAI é descentralizada — ao contrário de stablecoins centralizadas, como o USDT e USDC, que possuem um emissor central no “mundo real” (off-chain).

Sem dúvidas, stablecoin totalmente independente é algo incrível e que permite ter uma moeda estável para quem busca estabilidade sem dar destaque aos bancos centrais e sem tirar valor do ecossistema das criptomoedas.

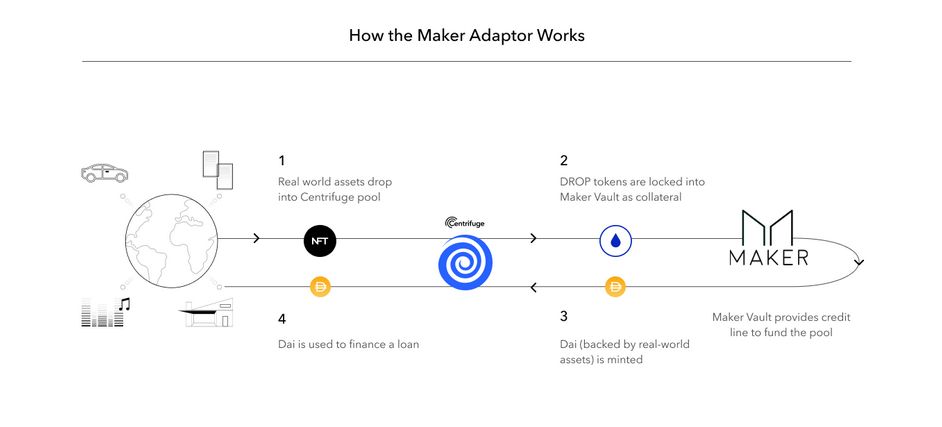

Para gerar DAI, o usuário deve depositar ativos como garantia nos chamados Maker Vaults (anteriormente conhecido como CDP) — muito parecido com as pools de liquidez.

De modo geral, a regra do mecanismo necessita que o usuário deve bloquear Ether — ou outra moeda aceita pelo protocolo — dentro dos Vaults do Maker. O Maker Vault usará as criptomoedas referidas para gerar uma posição de dívida colateralizada e, assim, gerar o DAI correspondente.

Bem como os cTokens do protocolo Compound visto anteriormente, o MKR e a DAI podem ser emprestados em várias plataformas (money legos), rendendo mais juros adicionais aos seus detentores.

- Maker e seu calcanhar de Aquiles:

Apesar de parecer, o protocolo não é completamente descentralizado: ele possui uma função centralizada que pode ser acessada por poucos.

O conhecido “Desligamento de Emergência” o “Desligamento de Emergência” é uma função centralizada, com controle de poucos que possui direito à governança, que foi adicionado para evitar que qualquer ação maliciosa danifique irremediavelmente a comunidade Maker.

De modo geral, até hoje não foi usada, sendo tida como “último recurso”. Em teoria, só será usado como medida de último caso.

O que esperar dos protocolos de empréstimos dentro do ecossistema DeFi?

O mundo da Finanças Descentralizadas é bastante amplo, o que significa que novos projetos sempre estão surgindo. Ao mesmo tempo, protocolos que pareciam promissores desaparecem ou perdem relevância.

Apesar de toda empolgação e crescimento do setor, não podemos descartar seus riscos, e aqui vão desde falhas nos protocolos que podem ser aproveitadas por algum hack, falhas nos smart contracts (contratos inteligentes), o risco de você mesmo ser hackeado ao fazer as operações, o risco regulatório, tributário, entre outros vários.

Manter-se atualizado e prestar atenção sobre quais redes são mais ou menos seguras é fundamental para o investidor conseguir manter seu capital protegido e, ao mesmo tempo, obter retornos que não seriam possíveis no mercado tradicional.